Bratislavské kancelárie vo faktoch a číslach

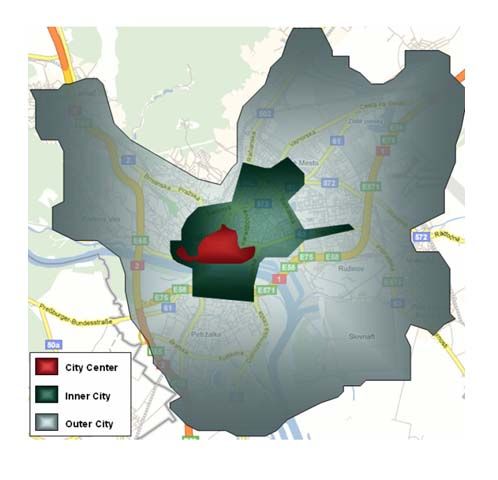

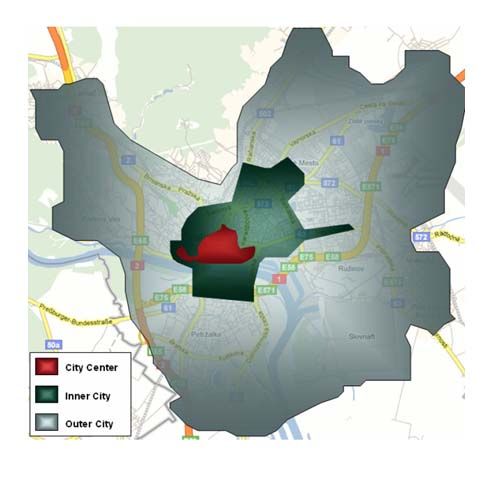

Začnime tentoraz opačne – štatistikou. Podľa údajov, ktoré v utorok zverejnilo Bratislava Research Forum (BRF), presiahol ku koncu tretieho kvartálu 2008 celkový objem kancelárskych priestorov (KP) v Bratislave 1,16 miliónov m2, z čoho 60 percent ich bolo v štandarde A (687,8 tisíc m2) a 40 percent v štandarde B (takmer 477 tisíc m2). Na tomto súčte sa novopostavené KP podieľajú plochou 801,8 tisíc m2, kým zrekonštruované bezmála 363 tisíc m2. Bratislavský „kataster kancelárií“ rozdelilo BRF na centrum (City Center), vnútorné mesto (Inner City) a vonkajšie mesto (Outer City).

BRF je zložené z troch realitno-konzultačných spoločností – Cushman & Wakefield, CB Richard Ellis a Colliers International, ktoré si kladú za cieľ poskytovať presné a transparentné dáta o KP v hlavnom meste Slovenska. Všetci traja členovia sa už dlhšie angažujú na realitnom trhu vo Varšave, Prahe a v Moskve. V Bratislave začínali približne pred pol rokom – každá organizácia mala nastavené vlastné dáta, takže ich bolo treba spojiť a nanovo definovať základné pojmy. Museli sa preto poobzerať po okolitých mestách a komparatívnou metódou sa dopracovať k štandardizovaným údajom.

Definícia pojmov, kritérií, štandardov

Prvou a základnou definíciou je, čo sa rozumie pod ponukou – celkovým objemom KP (Stock). Ide o objekty kolaudované po roku 1993 – či už zrekonštruované alebo novopostavené, v štandarde A alebo B. Budovy vo vlastníctve štátu a menšie ako 800 m2 nie sú súčasťou celkového objemu KP. K tomuto pojmu sa pristupuje podľa dvoch kritérií: čo je ochotný záujemca zaplatiť a aký typ nájomcu v danej mestskej zóne – napríklad v centre prevažuje.

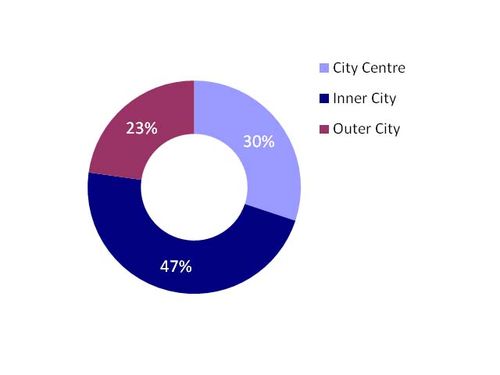

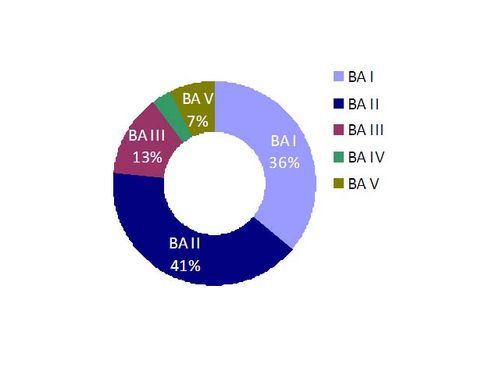

Najviac – približne 47 percent KP poskytuje v súčasnosti vnútorné mesto, najmenej – 23 percent vonkajšie mesto (graf č. 1). V optike tradičného členenia Bratislavy podľa piatich obvodov disponujú Staré Mesto (1) a Ružinov (2) dokopy 77 percentami z celkového objemu KP metropoly (graf č. 2), ktoré sú však z hľadiska kategórií dosť diverzifikované. Kým prvý obvod pokrýva prevažne trieda B a reštrukturalizované KP, v druhom obvode, ktorý má mimochodom najviac KP v Bratislave, vyzerá štruktúra potenciálnych nájomcov a KP odlišne. A podobne: zatiaľ čo tretí obvod disponuje množstvom novovybudovaných priestorov, štvrtý je v tomto ohľade najslabší. Pokiaľ ide o prognózy, najväčší nárast KP sa popri už spomínanom druhom čaká v piatom bratislavskom obvode – Petržalke, ktorú developeri pred pár rokmi doslova „objavili“.

Hoci kritériá na klasifikáciu KP do tried sú na realitnom trhu každého regiónu odlišné, musí byť podľa BRF zachovaná istá podobnosť, aby na medzinárodnom fóre tomu každý rozumel. Napríklad zaradenie budovy v štandarde A zahŕňa všade splnenie nadštandartných kritérií ako integrovaný klimatizačný systém, obmedzená hĺbka a veľká flexibilita priestorov, svetlá výška minimálne 2,75 m, žľaby pre telefónne prípojky, elektrinu a dátové káble, zdvojená podlaha, recepcia, krytý prístup autom, výťahy, záložné zdroje energie alebo vstup pre imobilných. Len v Bratislave odhalilo BRF niekoľko prípadov, keď sa KP prezentovali ako „áčkové“, no v skutočnosti na to nespĺňali požadované kritériá.

"Tarifné pásma“, objemy transakcií, miera neobsadenosti

Od začiatku roku 2008 bolo dokončených dokopy 176 683 m2 nových KP. Väčšina z nich vyrástla v mestskej časti Bratislava 2 (nedávno skolaudované Apollo Business Center II s aktuálnou ponukou 55 402 m2), za ňou nasledovala Bratislava 3 (centrála Slovenskej sporiteľne s 24 000 m2). Pokiaľ ide o ceny, jednotlivé „tarifné pásma“ sa diferencujú podľa mestských okruhov. Najvyššie nájomné v centre sa pohybuje od 19 do 20 € / m2 / mesiac, vo vnútornej časti zostáva vo výške medzi 12 až 14 €, kým vo vonkajších častiach mesta sa drží približne v rozpätí od 9 do 12 €.

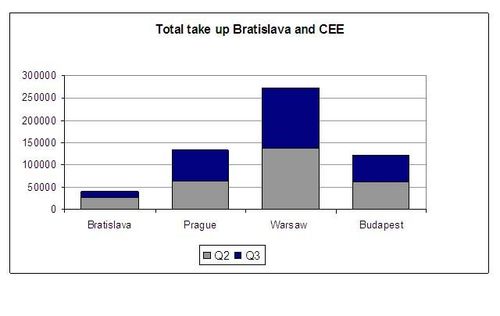

Transakcie uzatvorené počas 3. kvartálu dosiahli výmeru 17 000 m2, čo predstavuje v porovnaní s predchádzajúcim kvartálom zníženie o 40 percent. Väčšina – takmer 40 % ich bola uzatvorená v mestskej časti Bratislava 5, nasledovali Bratislava 2 a 3. Dominovali v nich spoločnosti z finančného a bankového sektoru, po nich výrobné, stavebné a odborné služby. Celkovo bolo za prvé tri kvartály prenajatých zhruba 77 000 m2 KP. Tieto hrubé čísla však neobsahujú voľné priestory, ktoré zostávajú v ponuke. Najväčšie transakcie v sledovanom kvartáli predstavovali prenájmy spoločnosťami Dalkia (3 500 m2) a Lenovo (3 000 m2) v druhej fáze Digital Parku (Bratislava 5). Spoločnosť Kone obsadila 2 500 m2 v Lakeside Parku – Fáza I (Bratislave 3).

Ako však upozornil Tomáš Krčula (Colliers International), treba sa zároveň pozrieť na mieru neobsadenosti KP v Bratislave, ktorá dosiahla v treťom kvartáli 2008 hodnotu 8,1 percent. Najnižšiu zaznamenali v obvodoch 2 a 4, stredne veľkú s 22 000 m2 v trojke a absolútnym „víťazom“ s najvyššou neobsadenosťou je bratislavská dvojka, kde sa v ponuke nachádzalo vyše 44 000 voľných m2.

Stredoeurópskym favoritom Bratislava

Kľúčovým údajom v prípade hlavného mesta Slovenska je číslo 1,16 m2, ktoré zahŕňa triedu A a B plus rekonštruované priestory. Z porovnania so zásobami KP ostatných postsocialistických metropol – Varšava 2,96, Budapešť 2,06 a Praha 2,41 miliónov m2 (graf č. 3) – vychádza v pomere k svojej najmenšej veľkosti, resp. počtu obyvateľstva ako relatívny favorit strednej Európy práve Bratislava.

Na otázku, čím si tento fakt vysvetľujú, predstavitelia BRF odpovedali, že v prvom rade veľkým počtom ľudí dochádzajúcich za prácou z okolia, čo je dôsledok pretrvávajúceho veľkého nedostatku bytov. Na bratislavskej hlavnej železničnej stanici sa ich totiž denne vyrojí približne 40-tisíc! Matematicky vzaté, slovenská metropola má vďaka blízkosti Viedne a nízkemu daňovému zaťaženiu (neexistencia dane z dividend) neuveriteľnú šancu saturovať trh s KP. Treba však upresniť, že z hľadiska pomeru kategórie A a B má Bratislava v porovnaní s Prahou či Budapešťou oveľa vyšší podiel „béčkových“ priestorov.

Prenájmy zdražejú bez ohľadu na krízu

Keďže ceny za prenájom KP boli u nás podľa BRF dlhodobo podhodnotené, budú sa prehodnocovať. Kým pred pol rokom stál m2 KP 10 až 11 €, dnes je to už 12,5 až 13 € a očakáva sa ďalší nárast o približne 10 percent. Priestor na navyšovanie tu – na rozdiel od objektov a pozemkov – stále existuje. A to aj napriek globálnej finančnej kríze alebo najnovšiemu trendu, keď sa trh predávajúceho mení na trh kupujúceho, ktorý si začína diktovať podmienky. Predpokladá sa, že silní lokálni developeri ako J&T alebo HB Reavis budú robiť ďalšie akvizície.

Na otázku, ako možno na jednej strane hovoriť o navyšovaní cien za prenájom, keď na strane druhej nikto nepozná čas ani výšku amplitúdy súčasnej celosvetovej krízy, reagoval Andrew Thompson (Cushman & Wakefield) argumentom, že Slovensko má stále vysoký HDP a nárast zamestnanosti, s ktorým rastie dopyt po KP. Jej pozitívum vidí aj v prečistení realitných trhov, pretože za posledných 4 až 5 rokov bola väčšina miestnych developerov špekulatívnej povahy.

Nikto však nie je voči kríze imúnny. Trh KP je veľmi špecifický, pretože od prvotného nápadu po jeho konečnú realizáciu pretečie spravidla dlhý čas. Pokiaľ vychádzame z hypotézy, že ponuka neprevýši dopyt, ceny určite porastú. V najhoršom prípade sa budúce projekty prehodnotia, no začaté už nikto nestopne. Podľa analýz BRF ostane v strede mesta vždy vďačný priestor na rozvíjanie projektov menšieho rozsahu.

*Ilustračná vizualizácia – J&T (pripravovaný projekt Panorama City)

Mapka a grafy – BRF / CBRE:

- Mapka: Rozčlenenie Bratislavy na centrum, vnútorné a vonkajšie mesto (BRF)

- Graf č. 1: Percentuálny podiel KP podľa troch mestských okruhov (BRF)

- Graf č. 2: Percentuálny podiel KP podľa tradičného členenia na päť mestských častí (obvodov)

- Graf č. 3: Porovnanie objemu bratislavských KP s Prahou, Varšavou a Budapešťou*

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook