Hypoteční trh: z peřejí do voleje

Dvacet, třicet, padesát – pokud se k takovým číslům přidá značka „%“ a zároveň se označí za meziroční změny nějakého makroekonomického ukazatele, pak každý ekonom zbystří. Takové pohyby totiž mohou být známkou jen buď zcela výjimečné, nebo značně nezdravé situace. Pro domácí hypoteční trh, který od roku 2000 takové pohyby objemu úvěrů vykazuje běžně, snad platí to první. Proto ani loňský 20% pokles (po letech stejně velkých i větších přírůstků) není třeba hodnotit jako katastrofický. Trh zjevně přichází do jakési konsolidační etapy, která snad bude mít pro jeho aktéry dopady nejen negativní.

Loňský propad objemu občanských hypoték o zhruba 20 % nebyl nijak překvapivý. Už v průběhu roku totiž banky začaly bonitu žadatelů o úvěr posuzovat přísněji a počet odmítaných žadatelů rostl – třeba v Hypoteční bance se podle vyjádření jejího ředitele Jana Sadila dnes jejich počet pohybuje kolem 10 %. Slibně rozjetý mechanismus silné poptávky, která sice v důsledku poplachu kolem možnosti zvýšení DPH vyvrcholila v roce 2007, ale pokračovala i loni, a na kterou development reagoval intenzivnější výstavbou, se tak zadrhl. Tím více, že banky se zároveň začaly stejným způsobem chovat i k developerům, což se projevilo na zvýšených požadavcích na jejich vlastní kapitál a předprodeje. K tomu se někdy v polovině roku přidaly další poplašné zprávy – tentokrát ovšem nikoli virtuální, ale s reálným podkladem. Recese je strašák, který nelze nevidět, a tak se k opatrnosti bank přidala i větší obezřetnost jejich klientů.

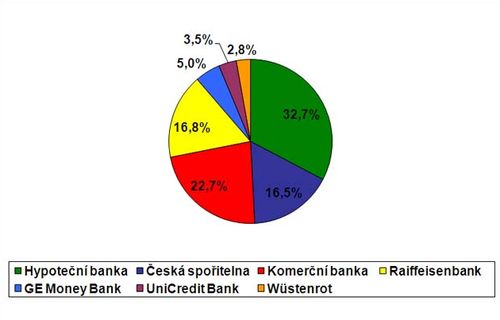

Tržní podíly hypotečních bank v % (rok 2008)

Důvody reálné a jiné

„Já už mám odpověď na tuto otázku naučenou několik let. Objem našich problémových úvěrů nepřesahuje úroveň jednoho procenta jejich celkového objemu,“ říká Jan Sadil. Hodnota úvěrů, které nejsou dlouhodobě spláceny (jde o prodlení delší než 90 dní), je přitom podle něj už léta na stabilní úrovni. „Nemyslím si, že podíl problémových hypoték zásadně poroste. Někteří klienti se však oproti minulosti mohou častěji dostávat do nové situace – chtěli by splácet, ale nebudou moci, protože ztratili zaměstnání. Jsem ale optimista a věřím, že takových případů moc nebude,“ odvažuje se prognózy ředitel Hypoteční banky, jakkoli jakékoli jiné předpovědi v současných podmínkách považuje za irelevantní.

Údaje domácí hypoteční jedničky víceméně bez výhrad potvrzují i ostatní banky. „Pokud jde o úvěry občanům, tam významné problémy zatím nezaznamenáváme. Očekáváme určité zhoršení v letošním roce,“ říká Marie Petrovová z Komerční banky. Stejně odpovídá i Tomáš Kofroň z Raiffeisenbank: „Nadále je podíl nesplácených hypoték hluboko pod jedním procentem, nedošlo k žádnému nárůstu.“ Nejinak je tomu i v České spořitelně. „Nezaznamenali jsme, že by se podíl nesplácených hypoték výrazně zvyšoval,“ tvrdí Pavla Langová z ČS. Jak ona, tak Kofroň přitom tento pozitivní jev přisuzují také právě striktnějším pravidlům hodnocení bonity žadatelů o úvěr. Vzhledem k vysloveně dlouhodobému charakteru hypotečních úvěrů ale tyto kroky nemohly zatím kvalitu úvěrového portfolia zásadnějším způsobem ovlivnit. Dobrá platební morálka klientů hypotečních bank je zjevně obecným a dlouhodobým trendem.

Platí to ostatně pro celou ekonomiku, respektive úvěrovou oblast. „Platební kázeň je u nás vysoká. Objem klasifikovaných úvěrů se dlouhodobě pohybuje kolem 2 – 3 % a je pod unijním průměrem,“ konstatoval na nedávném diskusním setkání Petr Zahradník, šéf Kanceláře pro Evropskou unii České spořitelny. Dokládají to i údaje České národní banky. Co se týká úvěrů na bydlení (tedy hypoték a stavebních půjček), problémy s jejich umořováním mají víceméně konstantní rozměr. Koncem roku 2007 ČNB evidovala jen 1,5 % takových úvěrů se „selháním dlužníka“ (tj. s prodlevou plateb nad 180 dní), když na konci minulého, už krizového roku jich bylo 1,6 %. U půjček spotřebitelských to bylo 7,4 a 6,7 %, neplatičů tedy dokonce ubylo.

Všechny uvedené údaje víceméně potvrzují to, co je všeobecně známo: banky k restriktivní politice vůči žadatelům o hypoteční úvěr neměly žádný reálný důvod. Pokud za něj nebudeme považovat pokyny jejich zahraničních centrál. Zajímavou řečnickou otázku v této souvislosti položil nedávno jeden španělský ekonom: „Jak chcete dělat hospodářskou politiku, když nemáte jedinou českou banku?“ Ukazuje se, že „jiná“ situace českou ekonomiku před dopady hospodářských problémů jiných zemí vůbec nijak nechrání. A už notoricky známá neschopnost západních politiků, novinářů a jistě i bankéřů odlišit Česko od Čečny a Slovensko od Slovinska nám v tomto ohledu dává jen mizivé naděje.

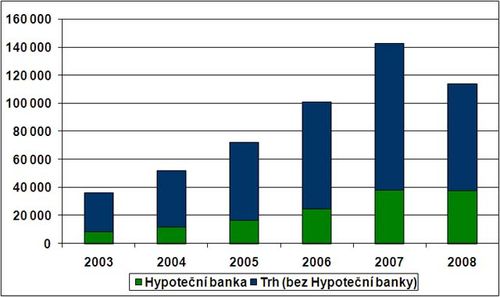

Vývoj objemu hypotečních úvěrů (v mil. Kč)

Umírněné inovace

Propad objemu poskytnutých hypotečních úvěrů možná ještě trochu posílí marketingovou ofenzívu jejich poskytovatelů. Jenom Hypoteční banka už letos představila dvě novinky: Valentýnskou hypotéku a Hypotéku po webu. Zatímco v prvním případě šlo jen o krátkodobou akci (časově limitovaná úspora poplatků za zpracování úvěru), „internetová“ hypotéka má trvalejší ráz a umožňuje většinu agendy vyřídit elektronickou cestou. Poštovní spořitelna zase nabízí oceňování nemovitosti zdarma a stejně jako většina ostatních bank za klienta vyřizuje veškerou komunikaci s katastrem.

Produktové novinky chystají všechny banky. Až na jedinou výjimku. „Poslední významné úpravy v nabídce hypotečních úvěrů jsme provedli loni v dubnu společně se zavedením nového produktu – Ideální hypotéky České spořitelny. V letošním roce se zaměříme na další vývoj tohoto produktu,“ říká Pavla Langová z České spořitelny. Pro někdejšího největšího hráče trhu už hypotéky zjevně nejsou dominantním produktem. Z někdejší jedničky se loni stala „čtyřka“ (podíl na trhu činil 16,5 %), když objem i počet hypoték ČS loni klesl o více než 50 %.

Inovace – přes optimistická očekávání a pokles základních úrokových sazeb ČNB – však banky zatím nechystají v oblasti cen, resp. sazeb. „Naše sazby se neodvíjejí od ročních sazeb ČNB, půjčujeme si peníze na podstatně delší dobu. V současné chvíli neplánujeme plošnou úpravu sazeb,“ vysvětluje Jan Sadil. V ČS to vidí stejně. „Úpravy sazeb ČNB jsou jen jedním z faktorů, které ovlivňují konečnou sazbu hypoték. Zásadní bude směr vývoje dlouhodobých sazeb na mezibankovním trhu,“ říká P. Langová. Tomáš Kofroň z Raiffeisenbank její názor potvrzuje: „Často zmiňovaná reposazba ČNB je spíše jen fiktivní číslo. Mezibankovní trh je prakticky mrtvý, banky si mezi sebou nepůjčují.“

Letošní vyhlídky

Podle prvních statistik se v lednu hypoteční trh propadl o 44 %, ale nikdo si netroufá tento první signál zásadnějším způsobem vyhodnotit. „Už naše loňské odhady byly optimističtější než skutečnost. Letošní rok vidím také s velikým otazníkem, záleží na vývoji ekonomiky a dalších faktorech. Věřím však, že objem hypoték může být na loňské úrovni. Ale kdyby se propadl níže, příliš by mě to nepřekvapilo,“ říká Jan Sadil. Podobně je tomu všude jinde a po nedávném naprostém selhání všech analytiků se tomu nelze divit. Opatrní jsou i v Raiffeisenbank, která z několikaprocentního tržního podílu v průběhu pár let dokázala vytvořit pozici třetí největší hypoteční banky u nás. „V tuto chvíli je jakékoli odhadování spíše věštěním. Dá se očekávat celkový pokles trhu, ale jeho rozsah si netroufám odhadnout,“ říká její tiskový mluvčí Kofroň.

S umrtveným mezibankovním trhem a selektivnějším přístupem bank k žadatelům o hypotéku koresponduje i slabší poptávka. „S ohledem na globální ekonomickou situaci lidé odkládají dlouhodobější investiční záměry ve vyšších objemech,“ upozorňuje P. Langová na jeden ze základních parametrů letošního vývoje hypotečního trhu a Milan Kříž z GE Money Bank k tomu dodává: „Panuje určitá nejistota, zákazníci nevědí, co bude s jejich zaměstnáním.“ Vychází přitom z nedávného průzkumu, který si objednala právě GE Money Bank. Podle něj dnes lidé hodlají hlavně spořit – 6 % veškeré své volné peníze, 35 % jejich větší část. Bezmála polovina populace tedy nebude utrácet, přičemž 32 % respondentů průzkumu tvrdí, že spořit nemají z čeho. To potenciální poptávku dosti limituje. Stejně jako spekulace na pokles cen bytů, kterému se sice prodejci slovně takřka zuřivě brání, k němuž ovšem reálně už dochází.

Celkový útlum trhu bude také nahrávat stavebním spořitelnám, dlouholetým konkurentům hypotečních bank. Například u naší stavební jedničky – Českomoravské stavební spořitelny – už loni koupě bytu či rodinného domu byla důvodem 50 % objemu čerpaných půjček. Atraktivitu stavebních úvěrů určitě zvyšuje výhodnější a dlouhodobě garantované úročení (3 – 4 %), což právě nyní trh oceňuje. ČMSS i v loňském kritickém roce poskytla o 10 % více úvěrů než v roce 2007 a jejich celková částka činila 33,4 mld. Kč. „Objem úvěrů na bytové potřeby dynamicky roste. Ve srovnání s rokem 2002 zvýšila naše spořitelna svou výkonnost o 280 procent,“ říká Manfred Koller, první muž ČMSS.

Český hypoteční trh se zjevně dostává do další, kvalitativně jiné fáze svého vývoje. Zatímco od počátku této dekády se hladce vezl na prudkých, ale nikoli rizikových peřejích, loni se – řečeno vodáckou terminologií – dostal do „voleje“. Nabrat zase vyšší rychlost bude stejně jako na vodě od všech jeho aktérů a především bank vyžadovat podstatně větší úsilí než v minulosti. Dosavadní letošní výsledky – v únoru objem hypoték klesl na 5,6 mld. Kč z 8,4 miliard před rokem – hustotu současného úvěrového oleje ilustrují docela výmluvně.

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook