Jasným „kancelárskym favoritom“ v prvom kvartáli je Bratislava 2

V čase, keď niektoré analýzy nesmelo naznačujú, že krivka hospodárskej krízy by mohla z terajšej amplitúdy pomaly prejsť do poklesu, nevyspytateľnosť realitného trhu rastie. Z takéhoto stavu ho v podstate nepriamo usvedčujú aj početné a čoraz frekventovanejšie údaje a čísla v prieskumoch konzultačných firiem, prezieravo sa obmedzujúcich len na ich prezentáciu, zatiaľ čo odhadom dlhodobejších trendov sa radšej vyhýbajú. V podobnom duchu je koncipovaná aj najnovšia správa Bratislava Research Forum (BRF) o výsledkoch trhu kancelárskych priestorov za prvý kvartál 2009. Združenie troch spoločností pôsobiacich v oblasti realitného poradenstva (CB Richard Ellis, Colliers International a Cushman & Wakefield) poskytuje odberateľom a médiám holý informačný produkt s tým, že konkrétne závery z neho si už musia vyvodiť sami.

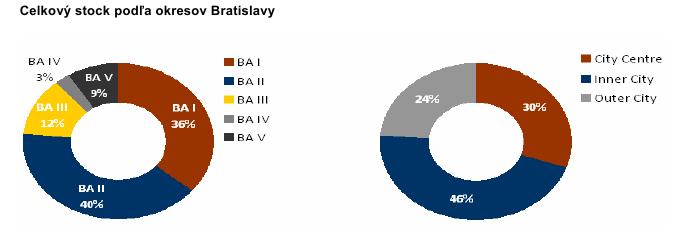

Na druhej strane toto, podľa všetkého, nie je ani poslaním BRF. Členovia fóra, ako to sami často zdôrazňujú, navzájom „zdieľajú informácie, ktoré nie sú dôverné, s cieľom poskytnúť klientom a verejnosti konzistentné, správne a transparentné dáta o trhu kancelárskych priestorov v Bratislave”. Tento z čisto metodických dôvodov rozdeľujú na tri časti – centrum, vnútorná a okrajová časť mesta. Získané údaje však uvádzajú súčasne podľa piatich bratislavských okresov.

Každý okres vynikol v niečom inom

Pozrime sa konečne na výsledné čísla

pochádzajúce z konca prvého štvrťroka 2009. Celkový objem kancelárskych

priestorov (Office Stock) v hlavnom meste Slovenska vtedy presiahol

1,191 milióna m2, pričom 60 percent z tejto ponuky tvoril štandard A a

40 percent štandard B. Stojí za porovnanie stav z konca 3. kvartálu 2008,

keď tento údaj predstavovalo číslo 1,16 milióna m2 (čo je nárast

o približne 31-tisíc m2), zatiaľ čo pomer kancelárskeho „áčka“ voči

„béčku“ zostal nezmenený.

Pozrime sa konečne na výsledné čísla

pochádzajúce z konca prvého štvrťroka 2009. Celkový objem kancelárskych

priestorov (Office Stock) v hlavnom meste Slovenska vtedy presiahol

1,191 milióna m2, pričom 60 percent z tejto ponuky tvoril štandard A a

40 percent štandard B. Stojí za porovnanie stav z konca 3. kvartálu 2008,

keď tento údaj predstavovalo číslo 1,16 milióna m2 (čo je nárast

o približne 31-tisíc m2), zatiaľ čo pomer kancelárskeho „áčka“ voči

„béčku“ zostal nezmenený.

V období od 1. januára do 31. marca pribudlo spolu 26 823 m2 nových plôch (Office Supply). Z nich nadpolovičná väčšina – až 57 percent bola skolaudovaná, ako už tradične, v Bratislave 2, za ňou nasledovali bratislavské okresy 3 (19 %) a 5 (24 %), ktorý napríklad vlani exceloval v objeme uzatvorených transakcií. Prvenstvo 2. bratislavského obvodu spočíva nielen v dokončených Office Supply, ale aj v tom, že práve tu sa odohrala kolaudácia najväčšej kancelárskej budovy – objektu firmy Strabag. Centrum Bratislavy obišlo paradoxne ako jediné naprázdno: ponuka kancelárskych priestorov sa tu neobohatila ani o jediný projekt novostavby.

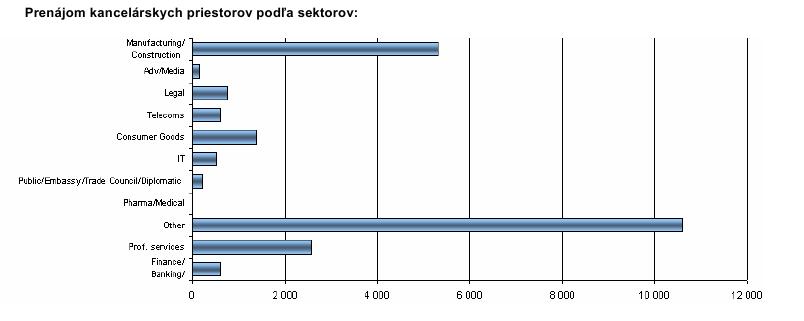

V prenájmoch dominoval sektor „iné“

Transakciám na trhu kancelárskych priestorov

(Office Take-up) uzatvoreným počas 1. štvrťroku sa už tak dobre nedarilo.

S dosiahnutou výmerou 23 000 m2 klesol oproti predchádzajúcemu kvartálu

ich celkový objem o 16 800 m2. Prevažovali transakcie spoločností zo

sektora „iné” (ktorý nie je možné začleniť do vymedzenej typológie),

na ďalších miestach v rebríčku úspešnosti skončili sektor výrobných a

stavebných služieb a sektor odborných služieb.

Transakciám na trhu kancelárskych priestorov

(Office Take-up) uzatvoreným počas 1. štvrťroku sa už tak dobre nedarilo.

S dosiahnutou výmerou 23 000 m2 klesol oproti predchádzajúcemu kvartálu

ich celkový objem o 16 800 m2. Prevažovali transakcie spoločností zo

sektora „iné” (ktorý nie je možné začleniť do vymedzenej typológie),

na ďalších miestach v rebríčku úspešnosti skončili sektor výrobných a

stavebných služieb a sektor odborných služieb.

Väčšinu realizovaných transakcií uzatvorili spoločnosti s veľkosťou 1 001 až 10 000 m2 – dokopy sa im prenajalo 12 334 m2 kancelárskych plôch (53 %). Spoločnosti s veľkosťou 501 – 1 000 m2 si prenajali 6 280 m2 (27 %) a na treťom mieste sa ocitli firmy s rozlohou menšou ako 500 m2, ktoré si celkovo prenajali 4 535 m2 (20 %) kancelárskych priestorov. Medzi najvýznamnejšie transakcie prvých troch mesiacov 2009 sa zaradili Ido Hutný Projekt – Lakeside Park I (2 900 m2) a Vodohospodárske stavby – AC Petržalka (1 200 m2).

Nižší prírastok – vyššia obsadenosť

Zo správy BRF vyplýva ďalšie zaujímavé

zistenie: zníženie miery neobsadenosti kancelárskych priestorov (Office

Vacancy) na 8,7 percenta, ktoré fórum pripisuje relatívne väčšej výmere

uzatvorených transakcií (aj keď medzikvartálne padajúcich!) ako prírastku

nových plôch na trhu (budovy SPP aj Strabag totiž obsadili spoločnosti,

ktoré si ich dali aj postaviť). Opäť fakt, ktorý nemožno brať za

signifikantný, ergo z neho vyvodzovať akýkoľvek zovšeobecnený záver.

Najnižšiu mieru neobsadenosti vykázali tentoraz bratislavské obvody

1 a 4.

Zo správy BRF vyplýva ďalšie zaujímavé

zistenie: zníženie miery neobsadenosti kancelárskych priestorov (Office

Vacancy) na 8,7 percenta, ktoré fórum pripisuje relatívne väčšej výmere

uzatvorených transakcií (aj keď medzikvartálne padajúcich!) ako prírastku

nových plôch na trhu (budovy SPP aj Strabag totiž obsadili spoločnosti,

ktoré si ich dali aj postaviť). Opäť fakt, ktorý nemožno brať za

signifikantný, ergo z neho vyvodzovať akýkoľvek zovšeobecnený záver.

Najnižšiu mieru neobsadenosti vykázali tentoraz bratislavské obvody

1 a 4.

Ako teda vidno, hoci reč čísiel pôsobí jasne a zrozumiteľne, interpretácia vzťahov a súvislostí medzi nimi si už vyžaduje analytickú, rozlišovaciu a hodnotiacu erudíciu. Budúcnosť kancelárskeho segmentu nemožno vytrhnúť zo širšieho kontextu – či už realitného, finančného, ekonomického alebo geografického. Mnohé z minuloročných prognóz a očakávaní (napríklad o náraste cien za prenájom vďaka vysokému rastu HDP a zamestnanosti alebo o neprevýšení dopytu ponukou) už neplatia. Treba si ich ponechať nanajvýš ako poučenie v tom, že ani najväčší odborník nie je imúnny voči omylu, čo platí univerzálne vždy a dvojnásobne práve teraz.

Definície podľa BRF

Celkový objem kancelárskych priestorov (Stock): Ponuka

budov skolaudovaných po roku 1993 – zrekonštruovaných alebo

novopostavených, v štandarde A alebo B, v prenájme vlastníka alebo iných

nájomníkov. Budovy vo vlastníctve štátu a menšie ako 800 m2 nie sú

súčasťou celkového objemu kancelárskych priestorov.

Nová ponuka (New supply): Zrekonštruované a novopostavené

stavby v určitom časovom období.

Budovy v štandarde A: Zaradenie zahŕňa splnenie

nadštandardných kritérií vrátane integrovaného klimatizačného systému,

obmedzenej hĺbky priestorov, svetlej výšky minimálne 2,75 m, flexibility

priestoru, žľabov na telefónne prípojky, dátových káblov, zdvojenej

podlahy, recepcie, krytého prístupu autom, výťahov, vstupu pre imobilných a

záložných zdrojov energie.

Budovy v štandarde B: Zahŕňajú typickú nehnuteľnosť na

trhu na základe vyššie spomenutých kritérií.

Transakcie na trhu kancelárskych priestorov (Take-up): Hrubé

čísla o celkovej podlahovej ploche, ktorá bola prenajatá či predaná

nájomcom počas určitého časového obdobia. Neobsahuje voľné priestory,

ktoré zostávajú v ponuke. Nehnuteľnosť sa považuje za prenajatú dňom

podpisu nájomnej zmluvy alebo zmluvy o budúcej nájomnej zmluve. Kým

súhrnné transakcie (Total take-up) zahŕňajú aj obnovenia nájomných

zmlúv, čisté transakcie (net take-up) nie.

Pre-lease: Aktívny pre-leasing pre kancelársku budovu

označujúci fázu, počas ktorej je budúcemu nájomcovi ponúknuté konkrétne

rozloženie priestorov, pričom budova musí byť vo výstavbe.

Miera neobsadenosti kancelárskych priestorov (Vacancy rate):

Percentuálne vyjadrenie voľných prenajímateľných kancelárskych priestorov

v pomere k ich celkovej ponuke.

Prime rent: Najvyššie dosiahnuté nájomné vzťahujúce sa

na nové kancelárske jednotky s najvyšším štandardom a v najlepších

lokalitách.

Ilustračné vizualizácie – J&T / Vara Group

Grafy – zdroj Bratislava Research Forum ©

Graf č. 1 – Office stock podľa bratislavských okresov (obvodov)

Graf č. 2 – Prenájom kancelárskych priestorov podľa sektorov

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook