Logistika & sklady – pokles novej ponuky, ale aj špekulatívnej výstavby

Finanční lídri G20 označili počas uplynulého víkendového samitu v Londýne za hlavné príčiny vzniku finančnej krízy priveľkú akceptáciu rizika a neprimerané odmeny funkcionárom bánk profitujúcich zo štátnej pomoci. Padla dokonca aj výzva na reformu bankového systému a pritvrdenie sankcií voči daňovým rajom. Možno toto tvrdenie spochybniť, alebo je skutočným vinníkom sektor považovaný za „štát v štáte“ a žijúci okrem iného z kumulovania peňazí?

Nestabilitu vývoja posilňuje i nečitateľnosť trendov. Azda nikdy za posledných 60 rokov neboli štatistika či prognostika takými rizikovými disciplínami ako teraz. Ich protagonisti pôsobiaci v ekonomickom, bankovom alebo realitnom sektore sa definíciám dlhodobejších trendov pre ich nestálosť a čoraz častejšie i protichodnosť vyhýbajú. Prevládajúci pesimizmus v ustavične sa striedajúcich očakávaniach je evidentný a z bližšieho pohľadu sa vývoj javí ako nestabilný.

Úverová schopnosť bánk obmedzená

Opatrnosť peňažných ústavov pretrváva – ich

schopnosť úverovať podnikový sektor je pre zhoršenie jeho finančnej

kondície obmedzená a obrat k lepšiemu tak skoro nehrozí. Aspoň podľa

Národnej banky Slovenska, ktorá iba nedávno tvrdila, že slovenské

hospodárstvo už malo dosiahnuť dno a mať to najhoršie za sebou.

V súvislosti s poklesom investičných aktivít varuje, že dopyt po

dlhodobejších úveroch, ktorých rizikovosť naznačuje aj stúpajúci počet

takzvaných zlyhaných úverov, evidentne klesol.

Opatrnosť peňažných ústavov pretrváva – ich

schopnosť úverovať podnikový sektor je pre zhoršenie jeho finančnej

kondície obmedzená a obrat k lepšiemu tak skoro nehrozí. Aspoň podľa

Národnej banky Slovenska, ktorá iba nedávno tvrdila, že slovenské

hospodárstvo už malo dosiahnuť dno a mať to najhoršie za sebou.

V súvislosti s poklesom investičných aktivít varuje, že dopyt po

dlhodobejších úveroch, ktorých rizikovosť naznačuje aj stúpajúci počet

takzvaných zlyhaných úverov, evidentne klesol.

Od začiatku zníženej schopnosti bánk poskytovať úvery došlo k posunu prime yieldu (výnosy nehnuteľností najvyššej kategórie) dokopy o 146 bázických bodov – najviac bodovali sektory priemyselných (180), kancelárskych (168) a nakoniec retailových nehnuteľností (106). V 2. štvrťroku bol však ich úhrnný nárast iba o 7 bázických bodov, z čoho priemysel zaznamenal zvýšenie o 15, kancelárie o 7 a retail len o 4 bázické body. Všetky sa pritom – paradoxne – tešili vysokej stabilite. Najviac však maloobchodný sektor, čo odráža vyššiu dôveru v jeho menej rizikový profil a spôsobuje čoraz menšiu ochotu majiteľov predávať ho.

Nálada v slovenskom priemysle sa v auguste opäť mierne zhoršila. Indikátor dôvery sa totiž po dvoch mesiacoch zlepšovania (o 18 bodov) posunul z júlových – 8,7 bodu na – 9 bodov. Tento vývoj ovplyvnilo podľa Štatistického úradu SR pokles priemyselnej produkcie, ktorý sa v nasledujúcich troch mesiacoch očakáva. Aktivita v sektore priemyselných nehnuteľností je na bode mrazu, no pesimizmus môže podľa predstaviteľov Cushman & Wakefield rozptýliť práve očakávané ekonomické zotavenie, ako aj tlak na podniky, aby si zabezpečili najmodernejšiu logistickú platformu. Napriek pretrvávajúcej dominantnosti kancelárskych nehnuteľností sa pre rizikovosť investovania predpokladá rast aktivity práve v logistickom sektore.

Ani sféra logistiky a skladových priestorov však nepožíva protikrízovú imunitu. Pokračujúce otrasy na svetových finančných trhoch podľa nedávnej správy spoločnosti CB Richard Ellis (CBRE) neobišli ani ju. Na Slovensku sa odrazili najmä na nízkej ponuke nových priestorov a nepretržitom poklese projektov na báze špekulatívnej.

Menej dokončených priestorov i rozostavanosti

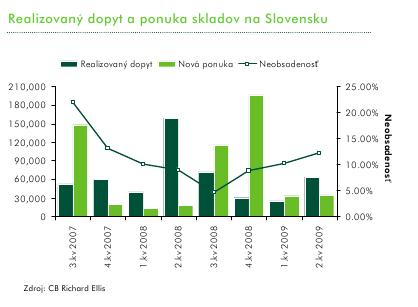

V druhom štvrťroku 2009 bolo na trh

s logistickými nehnuteľnosťami dodaných 35 050 m2 nových skladových

priestorov, čo predstavuje medzikvartálny nárast o skromných 2,5 %. Po

vysokom objeme nových logistických priestorov, ktoré obohatili trh roku 2008,

však zostala nová ponuka počas 1. polroka 2009 na nízkej úrovni (13,5 %

z celkového nového objemu v roku 2008). Takýto výrazný pokles treba

pripísať nielen vplyvom globálnej ekonomickej recesie, ale aj množstvu

priestorov dokončených ku koncu minulého roka.

V druhom štvrťroku 2009 bolo na trh

s logistickými nehnuteľnosťami dodaných 35 050 m2 nových skladových

priestorov, čo predstavuje medzikvartálny nárast o skromných 2,5 %. Po

vysokom objeme nových logistických priestorov, ktoré obohatili trh roku 2008,

však zostala nová ponuka počas 1. polroka 2009 na nízkej úrovni (13,5 %

z celkového nového objemu v roku 2008). Takýto výrazný pokles treba

pripísať nielen vplyvom globálnej ekonomickej recesie, ale aj množstvu

priestorov dokončených ku koncu minulého roka.

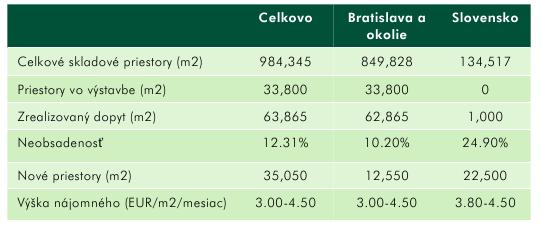

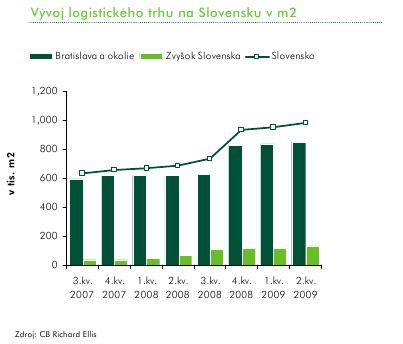

Na celkovom objeme skladových priestorov na Slovensku 984,345 m2 ku koncu 1. štvrťroku 2009 zaujme ich 84-percentný podiel v Bratislave a priľahlom okolí (849 828 m2), prevažne umiestnených popri diaľniciach D1 a D2. Mimo širšieho okolia metropoly ich je 134 517 m2. Spomalenie realizácie nových transakcií sa premietlo do zvýšenej miery neobsadenosti na 12,31% (medzikvartálny nárast o 2,1%).

Pokiaľ ide o ponuku, rozostavané projekty predstavovali len 12 % z počtu projektov vo výstavbe v rovnakom období vlani. Pokles objemu rozostavaných priestorov pokračoval v 2. kvartáli 2009 na 38 000 m2, čo je medziročný pokles o 58 %. Pozoruhodný je fakt, že 100 percent z celkovej rozlohy vo výstavbe tvoria podľa CBRE špekulatívne logistické priestory v Bratislave a okolí.

Rozostavaných je 33 800 m2 skladových priestorov, čo predstavuje medzikvartálny pokles o 69 % a výrazný medziročný pokles o 89 %. Vo výstavbe sú Logistické centrum Bratislava-Ivanka spoločnosti Profinal (2 800 m2) a PointPark Bratislava spoločnosti Pinnacle (31 000 m2) pri diaľnici D2 severozápadne od Bratislavy (exit na Lozorno). V obidvoch prípadoch ide podľa CBRE o špekulatívne projekty. Za zmienku stoja aj už postavené špekulatívne skladové priestory s rozlohou 22 500 m2, ktoré v Novom Meste nad Váhom dokončil Immoeast.

Nárast realizovaného dopytu: 8 z 9 transakcií v Bratislave a okolí

Druhý kvartál 2009 priniesol medzikvartálny

nárast realizovaného dopytu o 40 % a celkovo 8 uskutočnených transakcií

v celkovom objeme 63 865 m2, čím dosiahol priemer štvrťročného dopytu za

posledné dva roky. Relatívne najvýraznejšie sa na tom podieľala firma

Pinnacle s 28 000 m2 prenajatými v areáli PointPark, čo povýšilo

priemernú veľkosť jednej transakcie na slovenskom trhu na 7 983 m2.

Najväčší – 44-percentný podiel na trhu dosiahla práve táto

spoločnosť, druhým v poradí bol ProLogis s 33,25 % z celkového objemu

podpísaných transakcií.

Druhý kvartál 2009 priniesol medzikvartálny

nárast realizovaného dopytu o 40 % a celkovo 8 uskutočnených transakcií

v celkovom objeme 63 865 m2, čím dosiahol priemer štvrťročného dopytu za

posledné dva roky. Relatívne najvýraznejšie sa na tom podieľala firma

Pinnacle s 28 000 m2 prenajatými v areáli PointPark, čo povýšilo

priemernú veľkosť jednej transakcie na slovenskom trhu na 7 983 m2.

Najväčší – 44-percentný podiel na trhu dosiahla práve táto

spoločnosť, druhým v poradí bol ProLogis s 33,25 % z celkového objemu

podpísaných transakcií.

Možno skonštatovať, že 8 z 9 transakcií sa zrealizovalo v Bratislave či v širšom okolí. Jediná zaznamenaná mimobratislavská nájomná transakcia sa udiala v rozsahu 1 000 m2. Miera neobsadenosti predstavovala ku koncu sledovaného obdobia 10,2 %, čo je medziročný nárast o 1,8 %. Inými slovami – k dispozícii je približne 86 700 m2 voľnej plochy. Výška čistých nájmov v rámci odvetvia zostala na Slovensku podľa zistenia CBRE stabilná a momentálne sa po miernom poklese v najlepších priestoroch v Bratislave a širšom okolí pohybuje v rozmedzí 3,40 až 4,50 € / m2 / mesiac – v závislosti od lokality, dĺžky nájmu a výskytu konkurencie.

Hoci naplánovaných projektov je viacero, žiaden z nich sa v súčasnosti nestavia. Výhľadovo sa očakáva, že bankové reštrikcie vo financovaní výstavby skladov a logistických priestorov budú pokračovať, čo podporí vopred dojednané, no pribrzdí dlhodobejšie prenájmy, ako aj novú výstavbu. Pokiaľ sa dopyt po skladových priestoroch nezvýši a miera ich neobsadenosti neklesne, značná časť pozemkov určených na logistickú výstavbu ostane ležať ladom.

Grafy a tabuľka – CB Richard Ellis

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook