Realitný trh a jeho vplyv na celkovú finančnú stabilitu

Že nehnuteľnosť predstavuje tak tovar dlhodobej spotreby s cieľom uspokojiť potrebu bývania, ako aj obchodovateľné aktívum či vhodný prostriedok na investovanie, je iba jednou z možností jej definície. Z čoho vychádza potreba sledovania realitného trhu, aké sú perspektívy jednotlivých segmentov s dôrazom na bývanie i očakávaný vývoj cien nehnuteľností – takto zneli základné tézy rozsiahlej prezentácie Mikuláša Cára z Národnej banky Slovenska (NBS) na včerajšom diskusnom stretnutí Stavebného fóra.sk nazvanom Realitný trh pod drobnohľadom v bratislavskom Apollo Hoteli. Ako už tradične, akciu partnersky zastrešila spoločnosť MS architekti, s.r.o.

Nehnuteľnosti a transmisný mechanizmus

„Nehnuteľnosti sú hlavným prvkom bohatstva

v celom súkromnom sektore,“ zdôraznil na úvod Cár. Ako dodal, finančné

inštitúcie môžu v nich prostredníctvom úverov či iných nástrojov

držať značné expozície. Na jednej strane likvidita na trhu s realitami a

volatilita ich cien (27,3 %) býva omnoho nižšia ako pri akciách (45,5 %),

čo súvisí s ich obchodovateľnosťou. Na druhej strane cenový pokles trvá

pri nehnuteľnostiach v porovnaní s akciami zvyčajne o rok a pol

dlhšie.

„Nehnuteľnosti sú hlavným prvkom bohatstva

v celom súkromnom sektore,“ zdôraznil na úvod Cár. Ako dodal, finančné

inštitúcie môžu v nich prostredníctvom úverov či iných nástrojov

držať značné expozície. Na jednej strane likvidita na trhu s realitami a

volatilita ich cien (27,3 %) býva omnoho nižšia ako pri akciách (45,5 %),

čo súvisí s ich obchodovateľnosťou. Na druhej strane cenový pokles trvá

pri nehnuteľnostiach v porovnaní s akciami zvyčajne o rok a pol

dlhšie.

Výraznejšie cenové pohyby – obzvlášť smerom nadol označované ako „prasknutie realitnej bubliny“ – predstavujú však podľa Cára riziko pre celkovú finančnú stabilitu. Potenciálne negatívne vplyvy nehnuteľností na transmisný mechanizmus vidí v tom, že sa môžu stať zdrojom porúch v transakčnom mechanizme (kolaterál, likvidita, kapitálová primeranosť, nesplácanie úverov).

Popri individuálnych, ako rečník poukázal, existujú aj strategické dôvody záujmu o nehnuteľnosti a realitný trh. Jedným z najvážnejších je potreba zisťovania údajov, konštrukcie cenových indexov a poznania vplyvov nehnuteľností a realitného trhu na cenovú a súčasne celkovú finančnú stabilitu. Tieto otázky nastolila v októbri 2003 už washingtonská spoločná konferencia MMF a BIS a neskôr konferencia v Bostone (2011), počas ktorej sa šéf centrálnej banky USA Ben Bernanke postavil proti krajne uvoľnenej menovej politike Alana Greenspana. „Centrálne banky by svojou menovou politikou teoreticky mohli podporovať dlhodobú finančnú stabilitu a zasahovať proti vzniku bublín nadhodnotených cien na trhoch investičných aktív. Vhodnejšia na tento účel je však regulácia,“ zacitoval Bernankeho Cár.

Pôsobenie dopytových a ponukových faktorov

Aktuálny trh s bývaním charakterizuje

z pohľadu Mikuláša Cára prevaha ponuky nad dopytom, preto existuje

relatívne väčší výber a možnosť vyjednávať o výhodnejšej cene.

„Nervozita na finančných trhoch, všeobecné spomaľovanie výkonností

ekonomík a nie príliš optimistické očakávania ľudí majú skôr tlmiaci

vplyv aj na slovenský trh s nehnuteľnosťami. Určité pozitívne impulzy

možno predpokladať najskôr v ekonomicky výkonnejších regiónoch

– predovšetkým v Bratislavskom, Trnavskom, Žilinskom a Košickom

kraji,“ uviedol Cár, ktorý v ďalších štvrťrokoch očakáva len

minimálne zmeny vo vývoji priemerných cien domov a bytov, a to skôr smerom

k ďalšiemu znižovaniu.

Aktuálny trh s bývaním charakterizuje

z pohľadu Mikuláša Cára prevaha ponuky nad dopytom, preto existuje

relatívne väčší výber a možnosť vyjednávať o výhodnejšej cene.

„Nervozita na finančných trhoch, všeobecné spomaľovanie výkonností

ekonomík a nie príliš optimistické očakávania ľudí majú skôr tlmiaci

vplyv aj na slovenský trh s nehnuteľnosťami. Určité pozitívne impulzy

možno predpokladať najskôr v ekonomicky výkonnejších regiónoch

– predovšetkým v Bratislavskom, Trnavskom, Žilinskom a Košickom

kraji,“ uviedol Cár, ktorý v ďalších štvrťrokoch očakáva len

minimálne zmeny vo vývoji priemerných cien domov a bytov, a to skôr smerom

k ďalšiemu znižovaniu.

Možné vplyvy dopytových a ponukových faktorov na trh s bývaním

začlenil Cár do niekoľkých skupín.

Na strane dopytu:

- sociálno-demografické (počet obyvateľstva, resp. jednotlivých vekových skupín populácie, počet hospodáriacich domácností, pôrodnosť, úmrtnosť, sobášnosť, rozvodovosť, potreba bývania),

- sociálno-ekonomické (výkonnosť ekonomiky, zamestnanosť, príjmová a dôchodková situácia domácností, kúpyschopnosť obyvateľstva),

- sociálno-politické (štátna bytová politika, subvenčná politika podpory bývania),

- úverovo-finančné (miera úspor, dostupnosti úverov, ich podmienky, výška úrokových mier, miera úverového zaťaženia a rizikovosti).

Na strane ponuky:

- územné a legislatívno-právne (miesto bytovej výstavby v ÚP miest a obcí, dostupnosť stavebných pozemkov, legislatívna dostupnosť a podpora bytovej výstavby),

- technicko-ekonomické (miera kapitálu vložená do bytovej výstavby, podiel bytovej výstavby na stavebnej produkcii, počet začatých, dokončených a rozostavaných bytov, ich úbytky, ceny stavebných prác a stavebných materiálov).

Keď NBS a Štatistický úrad SR nie sú zajedno…

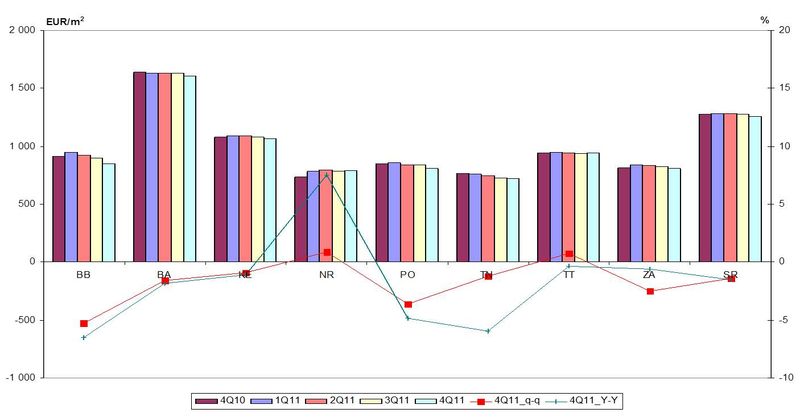

Podľa Cenovej mapy nehnuteľností (CMN) patrili medzi niektoré charakteristiky slovenského trhu s bývaním v roku 2011 rýchlejšie rastúca ponuka ako realizácia predajov bytov, ktoré zaznamenali postupné znižovanie úspešnosti, relatívne slabá vyjednávacia pozícia kupujúcich v Trenčíne, Trnave, Žiline a v Banskej Bystrici, silnejšia zase v Bratislave, ako aj o niečo vyššia úspešnosť predajov menších bytov.

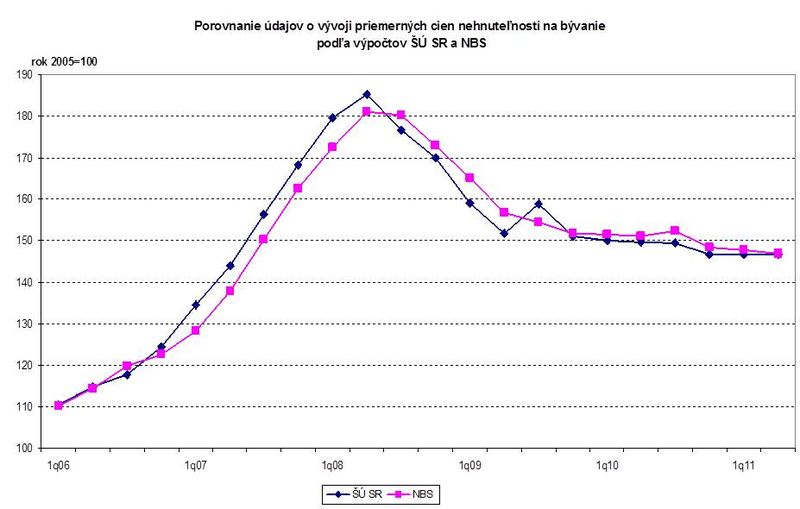

Pri výpočte indexov cien nehnuteľností na bývanie dochádza však aj k niektorým rozdielnym výsledkom, ktoré podľa Cára vyplývajú z odlišnosti použitých metodík.

| Predmet odlišnosti | NBS | ŠÚ SR |

|---|---|---|

| Použité zdrojové údaje | pôvodné údaje NARKS | konsolidované údaje Datalan |

| Priemerné ceny domov a víl | výpočet podľa vlastnej metodiky | konsolidované údaje Datalan |

| Východiskový typ ceny | ponukové ceny | realizačné ceny |

| Váženie na základe | počtu záznamov | počtu zrealizovaných transakcií |

| Použitá váhová schéma | dvojstupňová: 1. počet záznamov o ponukách 2. váha regiónu v rámci SR |

jednostupňová |

Na záver sa predstaviteľ NBS dotkol výpočtu potenciálnych zdrojov na zisťovanie cien rezidenčných nehnuteľností na Slovensku. Medzi ne zaradil Štatistický úrad SR (oficiálny národný gestor cenových štatistík), databázy realitných kancelárií, kataster nehnuteľností a úverové inštitúcie, z údajov ktorých vznikol na podnet Slovenskej bankovej asociácie pilotný projekt na vytvorenie databázy úverov na bývanie.

V ďalšej časti postprodukcie prinesieme najhodnotnejšie myšlienky z vystúpenia výkonného riaditeľa Colliers International Ermanna Boerisa o stave developmentu na Slovensku a Vladimíra Vaňu (Volksbank Slovensko) o turbulenciách v eurozóne a ich dopadoch na slovenský realitný trh.

Ilustračné foto a tabuľka – autor

Schémy a grafy – NBS

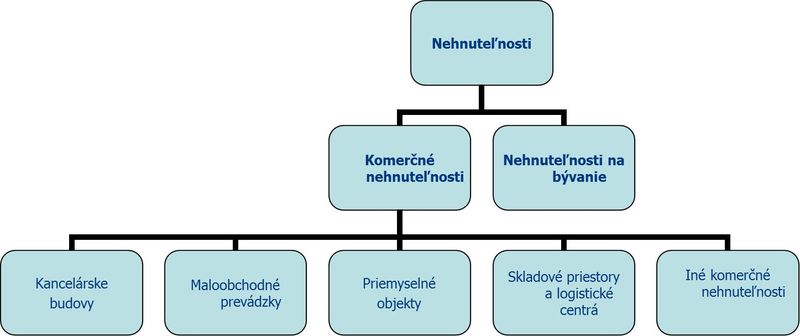

1 – Realitný trh a jeho segmentácia

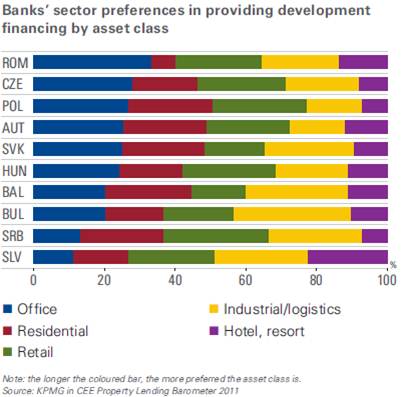

2 – Ochota bánk financovať realitný biznis vo vybraných štátoch

Európy

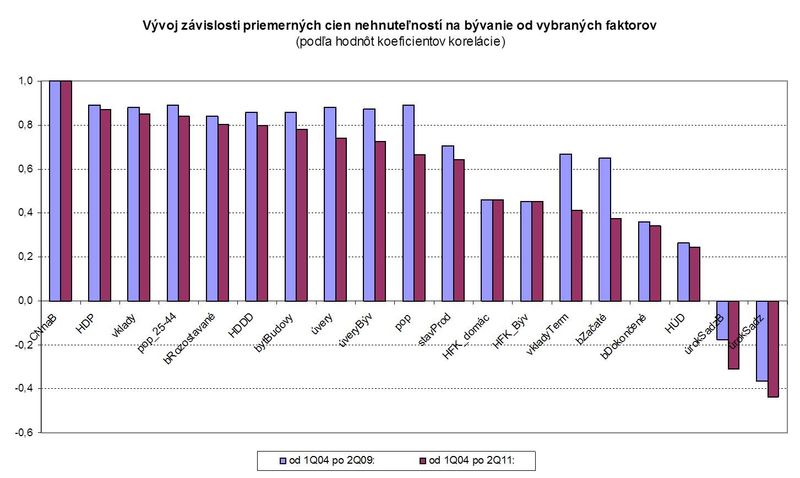

3 – Vývoj závislosti priemerných cien nehnuteľností na bývanie od

vybraných faktorov

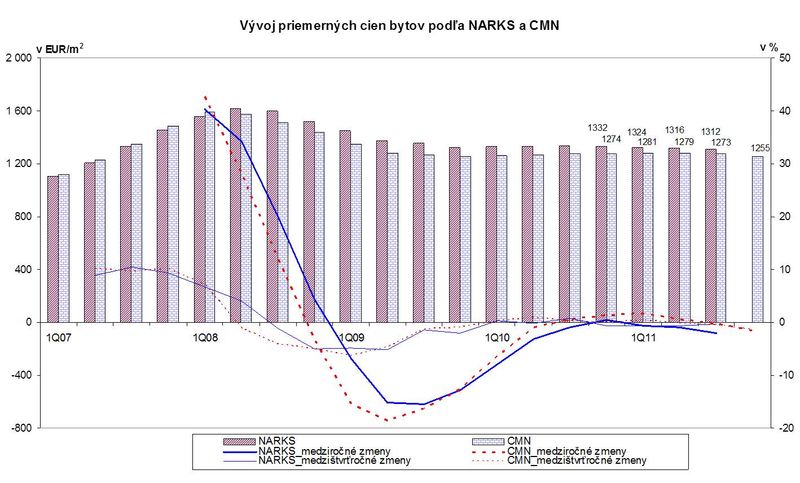

4 – Medzikvartálny vývoj priemerných cien bytov v rokoch 2007 až

2011 podľa NARKS a CMN

5 – Vývoj priemerných cien bytov v roku 2011 podľa regiónov

6 – Porovnanie údajov o vývoji priemerných cien nehnuteľností na

bývanie podľa výpočtov ŠÚ SR a NBS

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook