BRF: V kancelárskej Bratislave k zásadnému posunu stále nedošlo

Kurz strednej Európy smerom k ekonomickému zotaveniu, na ktorom sa iba nedávno zhodli analytici agentúr Wood & Co a Reuters, vyplýva z medzikvartálnych porovnaní, ktoré vyznievajú v optike pochmúrnych medziročných údajov sľubne. Najnovšia správa Bratislava Research Forum (BRF) o situácii na trhu kancelárskych priestorov v hlavnom meste Slovenska za tretí štvrťrok 2009 až takýto optimizmus nezdieľa. Združenie tvorené troma konzultačno-realitnými spoločnosťami (Cushman & Wakefield, CB Richard Ellis, Colliers International) vlastne iba pokračuje v pravidelnom vydávaní reportov, bez minimálnej prognostickej ambície.

Konzistentný a transparentný informačný produkt

Hoci zdrvujúci hospodársky prepad prechádza

pozvoľne už „len“ do postupne sa spomaľujúceho poklesu (5,6 % v prvom,

5,3 % v druhom a 5 % v treťom kvartáli), čas na duchaplné predpovede

o návrate medziročného rastu hneď v 1. štvrťroku 2010 zatiaľ nenastal.

Ba nezanedbateľná časť dobre zorientovaných skeptikov trvá na svojom: To

najhoršie ešte len príde!

Hoci zdrvujúci hospodársky prepad prechádza

pozvoľne už „len“ do postupne sa spomaľujúceho poklesu (5,6 % v prvom,

5,3 % v druhom a 5 % v treťom kvartáli), čas na duchaplné predpovede

o návrate medziročného rastu hneď v 1. štvrťroku 2010 zatiaľ nenastal.

Ba nezanedbateľná časť dobre zorientovaných skeptikov trvá na svojom: To

najhoršie ešte len príde!

Argumentujú pritom tristným pohľadom na zamrznuté projekty, k budúcnosti ktorých sa nikto nevie či nechce vyjadriť (Twin City, Panorama City, Klingerka, Centrum Bottova, Centrál, Slovany), nereálnosťou avizovaných nových projektov väčšieho rozsahu, hromadným odstupovaním špekulatívnej klientely od zmlúv (a to aj za cenu sankcií) či prudkým nárastom nezamestnanosti očakávaným v roku 2010.

Členovia BRF nehľadiac na to pokračujú

v rutinnom zbieraní a vyhodnocovaní dát takým spôsobom, aby bol výsledný

informačný produkt poskytnutý novinárskej obci či zmluvným partnerom

konzistentný, transparentný a presný. Najlepším rozhodcom v tom, kto mal

nakoniec pravdu, vždy bol i zostane čas.

Členovia BRF nehľadiac na to pokračujú

v rutinnom zbieraní a vyhodnocovaní dát takým spôsobom, aby bol výsledný

informačný produkt poskytnutý novinárskej obci či zmluvným partnerom

konzistentný, transparentný a presný. Najlepším rozhodcom v tom, kto mal

nakoniec pravdu, vždy bol i zostane čas.

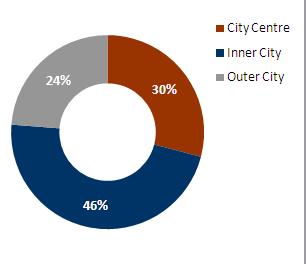

Najviac „Supply Office“ vyprodukoval druhý obvod

Trh kancelárskych priestorov v Bratislave, ktoré BRF metodicky rozdeľuje na centrum (City Center), vnútornú (Inner City) a okrajovú časť (Outer City) mesta, aj keď citeľne pomalšie, ale predsa len rastie. Ku koncu prvého kvartálu 2009 presiahla ich celková ponuka (Office Stock) v metropole 1,278 miliónov m2. Ako správa BRF dodáva, 59 percent z nej tvoria kancelárske priestory v štandarde A a 41 percent v štandarde B.

V centre Bratislavy, ktoré už tradične nie je

disponované na stavby väčšieho formátu, sa ponuka kancelárskych priestorov

podľa BRF rozšírila o dva zaujímavé projekty – rekonštrukciu

historickej budovy na Sedlárskej a novopostavený objekt na Poštovej ulici. To

len dokazuje približne rok starú premisu, že aj v čase pozastavovania

gigantických administratívnych projektov a všeobecného poklesu nájomného

bude mať centrum mesta stále potenciál atraktívnosti, ktorý umožní

realizáciu prestavieb či novostavieb menšieho až stredného rozsahu.

V centre Bratislavy, ktoré už tradične nie je

disponované na stavby väčšieho formátu, sa ponuka kancelárskych priestorov

podľa BRF rozšírila o dva zaujímavé projekty – rekonštrukciu

historickej budovy na Sedlárskej a novopostavený objekt na Poštovej ulici. To

len dokazuje približne rok starú premisu, že aj v čase pozastavovania

gigantických administratívnych projektov a všeobecného poklesu nájomného

bude mať centrum mesta stále potenciál atraktívnosti, ktorý umožní

realizáciu prestavieb či novostavieb menšieho až stredného rozsahu.

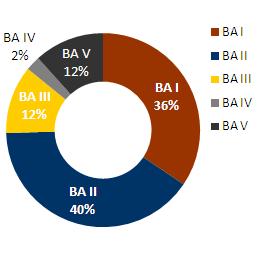

Od 1. januára do 30. septembra 2009 sa dokončilo 99,423-tisíc nových štvorcových metrov (Supply), z čoho bezmála 35-tisíc m2 skolaudovali práve za ostatný kvartál. Pokiaľ ide o prestížny rebríček jednotlivých obvodov, väčšina nových kancelárskych priestorov sa svojej kolaudácie dočkala, ako už obvykle, v Bratislave 2 (62 %), na druhej pozícii sa umiestnil okres Bratislava 5 (32 %). Najväčšia kancelárska budova – Galvaniho Business Center IV – bola skolaudovaná takisto v Bratislave 2. Či však bude tento primát korunovaný aj úspechom v podobe vysokej prenajatosti, je vzhľadom na to, že išlo o špekulatívny development, nateraz otázne.

Transakcie klesajú – obsadenosť stúpa: žiaden paradox

Objem transakcií, ktoré boli v Bratislave uzatvorené počas 3. kvartálu, však stále nenaznačuje toľko očakávaný pozitívny posun. Zrealizovaná výmera 14 800 m2 totiž predstavuje jednoznačný pokles: oproti predchádzajúcemu kvartálu o 1 600 m2 a oproti rovnakému obdobiu minulého roka o 5 400 m2. Značný rozdiel udrie do očí pri porovnaní prvých troch kvartálov rokov 2008 (70 700 m2) a 2009 (54 900 m2): pokles objemu o 15 800 m2 hovorí o takmer 30-percentnom prepade obchodovania.

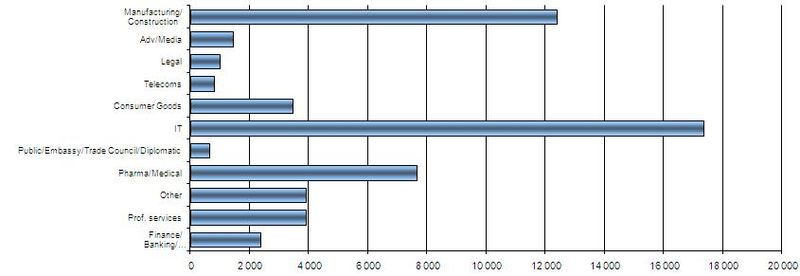

Pokiaľ ide o prenájmy kancelárskych priestorov

v priereze jednotlivých sektorov, v treťom kvartáli dominovali na

bratislavskom trhu transakcie firiem z oblasti IT (vyše 4 000 m2), po nich

z farmaceutického sektora (približne 2 700 m2). Ide o dlhodobejší trend,

ktorý sa od začiatku roka 2009 podstatnejšie nezmenil.

Pokiaľ ide o prenájmy kancelárskych priestorov

v priereze jednotlivých sektorov, v treťom kvartáli dominovali na

bratislavskom trhu transakcie firiem z oblasti IT (vyše 4 000 m2), po nich

z farmaceutického sektora (približne 2 700 m2). Ide o dlhodobejší trend,

ktorý sa od začiatku roka 2009 podstatnejšie nezmenil.

Z pohľadu kontrahovaného objemu jednotlivých prenájmov kancelárskych priestorov prevládajú od začiatku roka 2009 na trhu transakcie s veľkosťou 501 až 1 000 m2 (47 %), po nich nasledujú od 1 001 do 10 000 m2 (31 %) a nakoniec spoločnosti s prenajatou výmerou menšou ako 500 m2 (22 %). Medzi najvýraznejšie kancelárske transakcie uplynulého kvartálu sa zaradili Sanofi Aventis – Aupark Tower (1 800 m2) a IBM – Park One (1 500 m2).

Miera neobsadenosti kancelárskych priestorov (Office Vacancy) sa z pôvodných 11,6 % znížila na úroveň 11,2 %. Relatívne najnižšiu zaznamenalo BRF v Bratislave 1 (7,1 %) a v Bratislave 4 (6,9 %). Tento jav – v príkrom kontraste so spomínaným poklesom transakcií – možno vysvetliť ustavične klesajúcim prílevom investovania do nových projektov kancelárskeho segmentu, ktorého bezprecedentnej kulminácie sme boli vlani a predvlani svedkami.

Namiesto zovšeobecňujúceho záveru alebo nesmelej prognózy iba konštatovanie: najnovšie údaje BRF predbežne nedávajú dôvod domnievať sa, že v kancelárskej Bratislave dochádza k prelomovej zmene. Naopak – naznačujú, že čas zásadného posunu stále nenastal.

Ilustračné foto – Magistrát hlavného mesta SR Bratislavy

Grafy – BRF

1 – Delenie administratívnej Bratislavy podľa BRF: City Center, Inner City,

Outer City

2 – Celková ponuka kancelárskych priestorov podľa troch okruhov BRF

(3Q)

3 – Celková ponuka kancelárskych priestorov podľa mestských okresov

(3Q)

4 – Prenájmy kancelárskych priestorov podľa sektorov (3Q)

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook