Namiesto špekulatívnej sa dostáva k slovu výstavba na mieru

Minulotýždňové diskusné stretnutie usporiadateľ – internetový časopis Stavebné fórum.sk obsahovo zameral na realitu a perspektívy komerčných nehnuteľností. Zvolené tematické okruhy sledovali princípy súčasnej cenotvorby v danom segmente, vrátane makroekonomických dopadov, dopyt a stimuly pre nájomníkov kancelárskych plôch, pomer veľkosti spotrebného trhu oproti ponuke maloobchodných priestorov a potenciál novej výstavby v oblasti logistických a priemyselných parkov.

Kríza zvýraznila rozdiely medzi kvalitou a nekvalitou

Ako na úvod skonštatoval Štefan Rychtárik z Národnej banky Slovenska, poklesy komerčných nehnuteľností v eurozóne sú už konečne menej mínusové až nulové. Podľa neho sa začínajú objavovať náznaky stabilizácie trhu a mierneho optimizmu. „Napriek tomu zostáva riziko stále veľmi vysoké – a to tak v segmente office ako aj industrial,“ poznamenal Rychtárik a poukázal na fakt, že vývoj komerčných realít síce kopíruje vývoj makroekonomického cyklu, no istým spôsobom ho zároveň amplifikuje: čiže je schopný ísť do väčšieho rastu či hlbšieho prepadu.

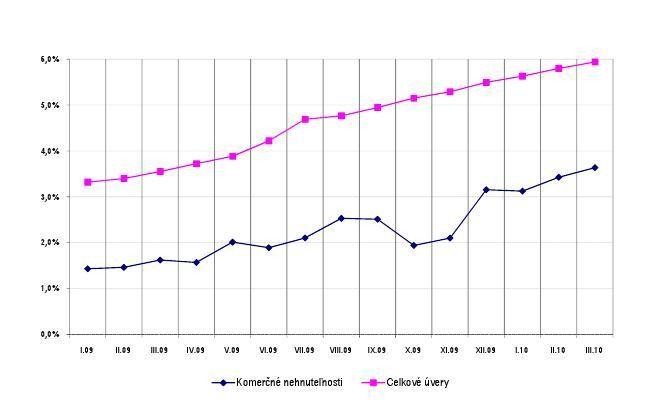

„Objem úverov, ktorý do tohto sektoru plynie, od roku 2009 na Slovensku nerástol,“ pokračoval Rychtárik. Ako však dodal, ich predchádzajúca vysoká koncentrácia spôsobila, že aj keď je tu riziko nesplácania relatívne nízke, podiel zlyhaných úverov v posledných piatich kvartáloch výrazne rástol. Kríza podľa neho zvýraznila rozdiely medzi tým, čo je kvalitné a čo nekvalitné. Po roku 2009 to názorne ukázali prípady bánk, ktoré skončili v strate. „Slovenský bankový sektor sa ešte stále chystá utrpieť straty,“ pripomenul celkovú zložitosť pokrízového vývoja. Súčasne varoval, že štáty, ktoré za cenu veľkého zadlžovania rozbehli podporné politiky oživenia, sa čoskoro môžu dostať do pozície, že to prestanú robiť.

„Projektoví manažéri spôsobili desaťmiliónové straty zlým riadením projektov,“ začal prezentáciu Ivan Čarnogurský (IPEC Management). Hoci stavebné práce je dnes možné vyjednať už na cenovej hladine o 30 percent nižšej ako predtým, súčasná cenotvorba v segmente komerčných nehnuteľností podľa neho vôbec nezávisí od stavu stavebníctva. „Pred 20 rokmi sa za zlý skladovací priestor platilo tisíc korún ročne. Dnes moderné logistické centrá nájdete v presne rovnakej cene,“ uviedol na porovnanie, no zároveň dodal: „Keď nás ohrozujú makroekonomické čísla na štátnej úrovni, je ťažké hovoriť o stabilite cien v komerčných nehnuteľnostiach, pretože aj tu funguje psychologický faktor.“

Dopyt a nezamestnanosť – spoľahlivé indikátory stavu ekonomiky

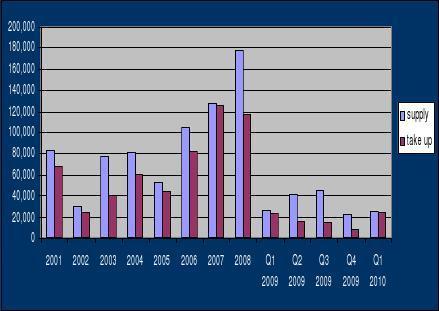

Ako upozornil Peter Nitschneider z King Sturge, spoločnosť nepatrí do zoskupenia Bratislava Rechearch Forum (BRF), ale si robí vlastné prieskumy a štatistiky. Vývoj kancelárskeho trhu sa podľa jej výsledkov od roku 2002 takmer zdvojnásobil, pričom jeho najväčší prírastok, ktorý spôsobila dôvera bánk dva roky predtým, zaznamenali v roku 2007. Rečník tiež poukázal na priveľkú disproporciu v tvorbe kancelárskych priestorov v rokoch 2007–2008 medzi tým, koľko sa ich postavilo a koľko prenajalo. Nájomné je podľa neho determinované aj nákladmi, ktoré developer vynaloží na stavbu. Pokiaľ ide o špičkové kancelárie, jeho bratislavský priemer sa v prvom kvartáli 2010 pohyboval v rozmedzí od 10 do 11,50 eur. Vacancy – neprenajaté kancelárske priestory oproti ponuke a obsadeným – oscilovala niekde medzi 12 až 14 percentami. V medzinárodnom porovnaní najväčší pokles nájomného postihol Varšavu (22 %) a Budapešť (18 %). V Bratislave šlo nadol iba o 6 %.

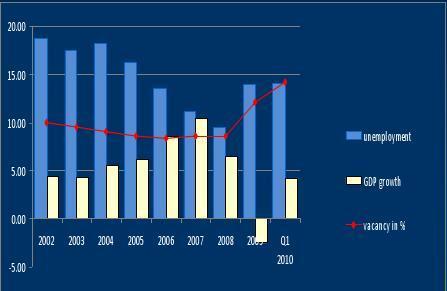

Ako je známe, v tomto roku sa len v Bratislave očakáva prírastok 64-tisíc nových kancelárskych „štvorcov“, z ktorých je doteraz asi polovička koncentrovaná v lokalite Mlynské Nivy. Každý administratívny projekt, ako Nitschneider zdôraznil, má svoj životný cyklus determinujúci ponuku, pričom priemerná dĺžka výstavby je 2 až 2,5 roka. Súčasné úľavy pre nájomcov sú najmä v podobe nájomných prázdnin a vybavenia priestorov. „Dopyt a nezamestnanosť predstavujú spoľahlivé indikátory toho, ako sa domácej ekonomike darí. Nanešťastie, Bratislava na zozname väčšiny nemeckých otvorených podielových fondov – na rozdiel od Varšavy či Prahy – chýba,“ skonštatoval Nitschneider.

Slovensko nie je žiadna „logistická veľmoc“

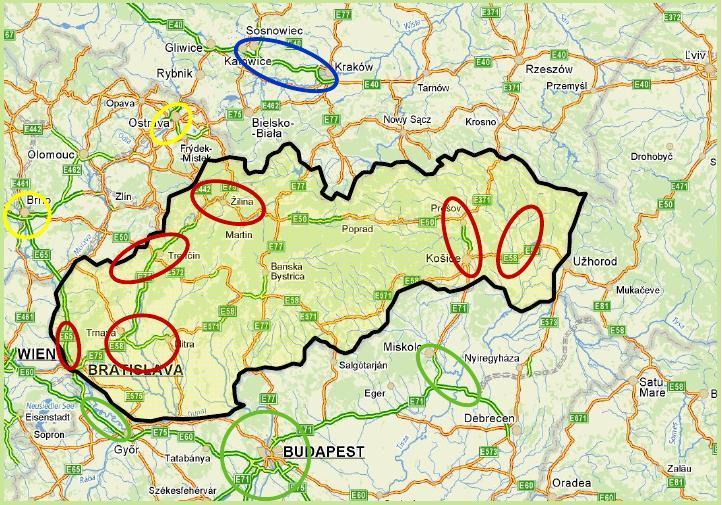

Čo je logistika a čo stimuluje dopyt v tejto oblasti – málo pertraktovaná problematika, o prológ do nej sa pokúsil Peter Jánoši (CB Richard Ellis). Na Slovensku sa už stihli vyprofilovať logistické „hot spoty“, čo je ovplyvnené aj rozvojom cestnej infraštruktúry, zároveň sem prichádzajú veľkí logistickí operátori. Títo sa podľa neho prednostne sústreďujú na Bratislavu a okolie, Žilinu, kým Košice a Prešov sú zatiaľ „v plienkach“ a väčšina projektov sa tu nachádza iba v prípravnej fáze. Ivan Čarnogurský k tomu podotkol, že v zapájaní východného Slovenska do európskych kružníc hrá významne faktor času – predbehli ho už západné časti Rumunska.

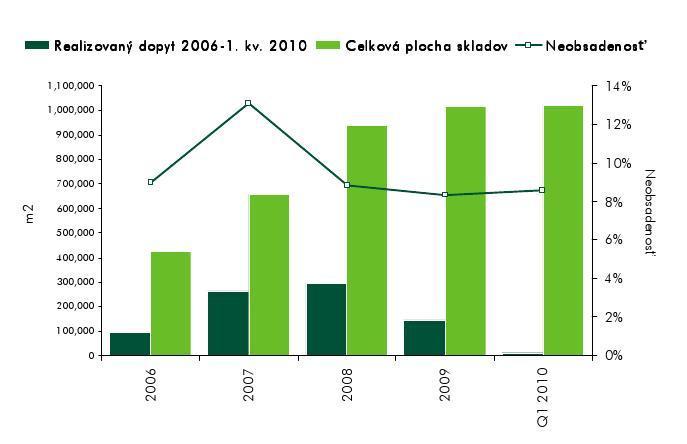

Ako Jánoši uviedol, z celkovej vyše miliónovej plochy logistických a industriálnych parkov predstavovala drvivú väčšinu lokalita Bratislava a okolie (900-tisíc m2), kým zvyšku Slovenska pripadlo len skromných 133-tisíc m2. Po príchode krízy sa však dopyt zastavil, vrátane špekulatívnej výstavby, ktorá dominovala najmä v metropole. Odteraz sa bude k slovu čoraz viac dostávať výstavba na mieru. Napriek zavše sa vyskytujúcim superlatívom Slovensko nie je žiadna „logistická veľmoc“, zdôraznil Jánoši. Jeho osobitnou nevýhodou je podľa neho dedičský problém: sceliť vlastnícky pozemok býva niekedy nad ľudské úsilie (len 60 ha má nezriedka vo vlastníctve až 200 ľudí).

„Zhodnocujeme nielen lokálne, ale aj globálne trhy,“ skonštatoval Peter Bečár zo spoločnosti PointPark Properties SK, ktorá v Európe (Španielsko, Francúzsko, Británia, Holandsko, Rakúsko) spravuje a developuje poldruhamilióna štvorcových metrov. „Developer musí byť dostatočne flexibilný – dnes príde klient s požiadavkou: tu by som chcel mať také, tam také parametre – nie opačne, že mu ukáže hotovú halu,“ poznamenal na podporu Jánošiho tvrdenia a podčiarkol, že v rámci logistiky rozhoduje dopravná dostupnosť. Neobsadenosť síce nie je dobrým signálom, no klienti dnes dajú pred Slovenskom (8–9 %) prednosť Maďarsku (25%), lebo sú tam nižšie ceny.

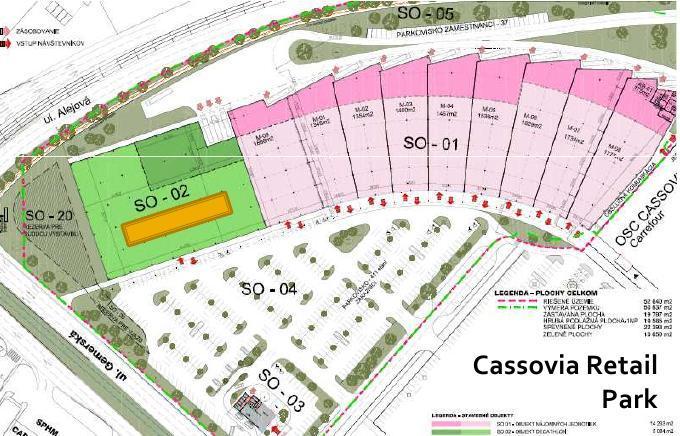

Laurie Farmer (Spiller Farmer) pôsobiaci vo sfére maloobchodu označil za hlavný problém súčasnosti banky. Fyzicky sa podľa neho nedá spoliehať na to, že po podpísaní nájomných zmlúv bude banka projekt financovať. „Keď chcete zarobiť, musíte postaviť veľmi jednoduché shopping centrum,“ prezradil a demonštroval to na príklade Cassovia Retail Park Košice. Ďalšie potenciálne voľné lokality pre retail predstavujú podľa neho sídla s 25-tisíc obyvateľmi a menej.

Graf 1 (NBS) – Rast objemu zlyhaných úverov

Graf 2 (King Sturge) – Vývoj ponuky a prenajatosti (nájomných transakcií)

kancelárskych priestorov

Graf 3 (King Sturge) – Vývoj nezamestnanosti, rastu HDP a neobsadenosti

kancelárskych priestorov

Graf 4 (CBRE) – Vývoj na trhu so skladmi od roku 2006 po súčasnosť

Mapka 1 (CBRE) – Logistické „hot spoty“ na Slovensku

Mapka 2 (3P) – Potenciálne logistické lokality na Slovensku

Plán (Spiller Farmer) – Cassovia Retail Park Košice

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook