Silu administratívnej lokality zvyšuje vzájomná synergia firiem

Po dvojtýždňovom odstupe sa k trhu kancelárskych priestorov opätovne vraciame. Tento kľúčový sektor realitného developmentu i stavebníctva sa stáva predmetom pravidelného monitoringu, analytických prieskumov či hodnotiacich reportov, treba však podotknúť, že len málokedy sa výstupy z čiastkových zdrojov prezentujú ako jednotné a konzistentné. Urobiť to trochu inak, formou interaktívnej diskusie, bolo cieľom druhého tematického panelu minulotýždňovej odbornej konferencie Real Estate Market > Slovensko 2012 – Development a investície, ktorého sa v pozícii moderátora ujal Pavel Bartošík zo spoločnosti Jones Lang LaSalle.

Priemerná výška nájomného ostáva stabilizovaná

Ako na jeho začiatku uviedol Oliver Galata

z konzultačno-realitnej spoločnosti CBRE, dopyt po kanceláriách bol v roku

2011 vyšší (100-tisíc m2), ako sa očakával (80-tisíc m2). „Spôsobil

to fakt, že nadnárodné spoločnosti zatvárajú svoje operácie v USA a

Slovensko sa pre ne stáva jednou zo zaujímavých krajín,“ vysvetlil

s tým, že tento rok sa predpokladá objem uzatvorených transakcií (Take-up)

na úrovni 80-tisíc m2.

Ako na jeho začiatku uviedol Oliver Galata

z konzultačno-realitnej spoločnosti CBRE, dopyt po kanceláriách bol v roku

2011 vyšší (100-tisíc m2), ako sa očakával (80-tisíc m2). „Spôsobil

to fakt, že nadnárodné spoločnosti zatvárajú svoje operácie v USA a

Slovensko sa pre ne stáva jednou zo zaujímavých krajín,“ vysvetlil

s tým, že tento rok sa predpokladá objem uzatvorených transakcií (Take-up)

na úrovni 80-tisíc m2.

Čo to v konečnom dôsledku urobilo s cenami? „Aj keď trh bol dosť turbulentný, ceny zostali relatívne stabilné, no keďže nebolo dosť doručených projektov, zaznamenali pohyb smerom nahor,“ zareagoval Marek Vrbovský, vedúci lízingu v developerskej spoločnosti HB Reavis Group.

„Vďaka projektom Digital Park I a Digital Park

II sa nám podarilo pôvodnú cenovú hladinu zachovať. Tá odzrkadľuje aj

kvalitu, ktorou sa odlišujeme napríklad od HB Reavisu. Tlaky na ceny

prenájmov sú dnes značné, a tak dúfajme, že smerom nadol sú už

stabilizované,“ nešetril úprimnosťou Marek Kalma, ktorý v spoločnosti

Penta Investments zastrešuje predaj a prenájom projektov.

„Vďaka projektom Digital Park I a Digital Park

II sa nám podarilo pôvodnú cenovú hladinu zachovať. Tá odzrkadľuje aj

kvalitu, ktorou sa odlišujeme napríklad od HB Reavisu. Tlaky na ceny

prenájmov sú dnes značné, a tak dúfajme, že smerom nadol sú už

stabilizované,“ nešetril úprimnosťou Marek Kalma, ktorý v spoločnosti

Penta Investments zastrešuje predaj a prenájom projektov.

Vzhľadom na celkový objem, ktorý v súčasnosti ponúka trh (Office Stock), považuje riaditeľ pre lízing projektu BBC 1 Plus Radovan Mihálek priemernú výšku nájomného v kancelárskych budovách štandardu A (Average Class A net rent) za stabilizovanú. Rečník zároveň poukázal na výrazný trend, ktorý dnes možno pozorovať: jedna časť klientov sa za cenu úspor začína presúvať z „áčkových“ do „béčkových“ priestorov, druhá časť podľa neho váha, či sa relokovať alebo renegociovať podmienky.

Novým fenoménom renegociácie a prolongácie

Ako potvrdil aj Vrbovský, renegociácie sú nový

fenomén, pretože nájmy v budovách postavených v rokoch 2007 až

2008 terminujú. „Tie budovy, ktoré sú už v portfóliu nadnárodných

fondov, sú ešte stále relatívne moderné a technologicky porovnateľné,

lebo vývoj za posledných 5–6 rokov nie je až taký markantný. Tlak na

prolongácie je veľký, ak nie je budova staršia ako 6–8 rokov, sme na

úrovni 9–10 eur za štvorcový meter,“ konkretizoval zástupca HB Reavis.

„Fondy prebrali budovy s nejakou víziou nájomného a bol problém im

vysvetliť, že treba ísť s cenou dole. Ale keď obsadenosť klesla, nič

iné im ani nezostávalo,“ doložil z pohľadu poradcu Galata.

Ako potvrdil aj Vrbovský, renegociácie sú nový

fenomén, pretože nájmy v budovách postavených v rokoch 2007 až

2008 terminujú. „Tie budovy, ktoré sú už v portfóliu nadnárodných

fondov, sú ešte stále relatívne moderné a technologicky porovnateľné,

lebo vývoj za posledných 5–6 rokov nie je až taký markantný. Tlak na

prolongácie je veľký, ak nie je budova staršia ako 6–8 rokov, sme na

úrovni 9–10 eur za štvorcový meter,“ konkretizoval zástupca HB Reavis.

„Fondy prebrali budovy s nejakou víziou nájomného a bol problém im

vysvetliť, že treba ísť s cenou dole. Ale keď obsadenosť klesla, nič

iné im ani nezostávalo,“ doložil z pohľadu poradcu Galata.

„Naša zelená kancelárska budova nie je len o úspore nákladov, ale aj o úplne inom vzhľade,“ vyzdvihol prednosti BBC 1 Plus jej prenajímateľ Mihálek. „Je tiež pravdou, že sme chceli tak trochu vyťažiť aj z toho, že sme priekopníci, čo už onedlho nebude výnimočné,“ zdôraznil a priznal, že jeho kolega Galata má pravdu, keď hovorí, že nájomcov, ktorých to zaujíma, nie je u nás zatiaľ tak veľa. „Nové technológie treba otestovať – to je všeobecná tendencia a veľké korporácie to vyžadujú,“ pridal vlastný poznatok Vrbovský.

Kancelársky biznis v Košiciach s fázovým posunom

Peter Murko z košickej projektovo-manažérskej a

developerskej spoločnosti PeeMDe Global upriamil pozornosť na špecifické

pomery v metropole východného Slovenska, kde administratívny biznis

donedávna fungoval výlučne v starých zrekonštruovaných objektoch. „Tie

nové prichádzali oproti Bratislave s určitým fázovým posunom,“

poznamenal a doplnil, že v súčasnosti je v Košiciach pripravených zhruba

130-tisíc m2, pričom fungujúcich je približne 65-tisíc m2. Výhodou mesta

je podľa neho dobrý radiálno-okružný dopravný systém.

Peter Murko z košickej projektovo-manažérskej a

developerskej spoločnosti PeeMDe Global upriamil pozornosť na špecifické

pomery v metropole východného Slovenska, kde administratívny biznis

donedávna fungoval výlučne v starých zrekonštruovaných objektoch. „Tie

nové prichádzali oproti Bratislave s určitým fázovým posunom,“

poznamenal a doplnil, že v súčasnosti je v Košiciach pripravených zhruba

130-tisíc m2, pričom fungujúcich je približne 65-tisíc m2. Výhodou mesta

je podľa neho dobrý radiálno-okružný dopravný systém.

„Už počas prípravy multifunkčného projektu Cassovar sme začali komunikovať s klientmi, takže dnes sedí v tomto komplexe 1 250 ľudí, v ďalšom ich bude 2 500. Paralelne sa rozbehli práce na Aupark Tower, čo je dôkazom toho, že IT-biznis sa dá robiť aj mimo Bratislavy,“ vyzdvihol Murko. Podľa Vrbovského z bratislavskej HB Reavis však Košice zatiaľ ešte nie sú trhom na špekulatívny development, ktorý je tam málo rozvinutý a vlastníkmi budov sú často v nich sídliace firmy.

Bratislava sa prirodzene rozrastá smerom na východ

V ďalšej časti vrátili rečníci diskusiu

naspäť do hlavného mesta. Ako uviedol Galata, Bratislava sa rozrastá

evidentne smerom na východ, pričom jej západná časť je tak trochu

špecifická. Prvou lastovičkou bolo podľa neho biznis centrum na Galvaniho,

čo sa týka stredu, ten vyplnia investičné zámery Twin City a projekt Zahy

Hadid na Čulenovej. „Keď sa vyrieši doprava do Petržalky, možno sa jej

potenciál ešte zvýši,“ skonštatoval zástupca CBRE. Podľa zástupcu

Penta Investments má Bratislava ešte veľa voľných pozemkov, no sledovať

treba aj oblasť udržateľnosti nájmov.

V ďalšej časti vrátili rečníci diskusiu

naspäť do hlavného mesta. Ako uviedol Galata, Bratislava sa rozrastá

evidentne smerom na východ, pričom jej západná časť je tak trochu

špecifická. Prvou lastovičkou bolo podľa neho biznis centrum na Galvaniho,

čo sa týka stredu, ten vyplnia investičné zámery Twin City a projekt Zahy

Hadid na Čulenovej. „Keď sa vyrieši doprava do Petržalky, možno sa jej

potenciál ešte zvýši,“ skonštatoval zástupca CBRE. Podľa zástupcu

Penta Investments má Bratislava ešte veľa voľných pozemkov, no sledovať

treba aj oblasť udržateľnosti nájmov.

Za najsilnejšiu lokalitu v podunajskej metropole považuje Marek Vrbovský Central Business District na Prievozskej, ktorej hodnotu zvyšujú firmy vzájomnou synergiou. Silnou zónou podľa neho je taktiež Einsteinova spolu s Aupark Tower, to však platí len v okolí diaľničného obchvatu. Okolo mosta Apollo sa pripravuje projekt Alfa City a pokiaľ ide o najväčšiu investíciu Twin City, ktorá je vo finálnej fáze, jej zdržanie vraj nebolo spôsobené krízou. „Bude to projekt bez kompromisov,“ zdôraznil Vrbovský na margo statickej dopravy.

Majú developeri záujem o okolie svojich projektov?

Projekt a jeho okolie. Táto téma by si zaslúžila

minimálne jeden samostatný článok. Čo si o problematike tzv. vyvolaných

investícií myslia do veci zainteresovaní? „My sa snažíme o to okolie

postarať do takej miery, do akej nám to umožňuje ekonomický model projektu.

Bolo by určite lepšie, keby malo mesto nejakú predstavu – koncept, ako to

regulovať,“ vyjadril svoje presvedčenie Vrbovský. „A v prípade

zahraničného investora je to dvojnásobne dôležité,“ podporil ho Radovan

Mihálek

Projekt a jeho okolie. Táto téma by si zaslúžila

minimálne jeden samostatný článok. Čo si o problematike tzv. vyvolaných

investícií myslia do veci zainteresovaní? „My sa snažíme o to okolie

postarať do takej miery, do akej nám to umožňuje ekonomický model projektu.

Bolo by určite lepšie, keby malo mesto nejakú predstavu – koncept, ako to

regulovať,“ vyjadril svoje presvedčenie Vrbovský. „A v prípade

zahraničného investora je to dvojnásobne dôležité,“ podporil ho Radovan

Mihálek

„V Pente je záujem o verejné priestory veľmi silný. Okolie Digital Parku bolo pred výstavbou jedno z najviac znehodnotených v Petržalke. V multifunkčnom projekte Čulenova, ktorého dokumenty na územné rozhodnutie sa práve pripomienkujú, zachovávame zase technickú pamiatku,“ podčiarkol Marek Kalma.

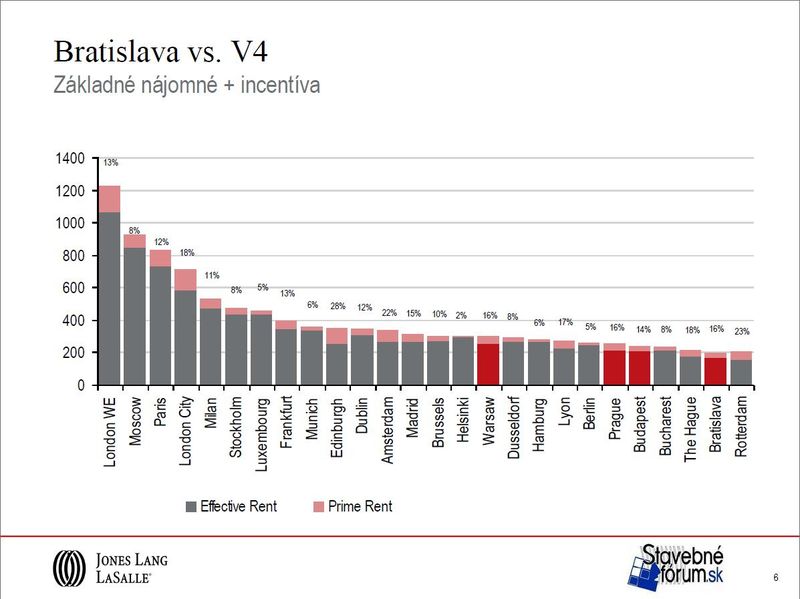

Relativita veľkostí a dynamiky trhov je neúprosná

V záverečnom tematickom bloku, kde sa

porovnávala Bratislava vs. ostatné hlavné mestá V4, prevládla zhoda

názorov. Reč faktov a čísiel spravidla zužuje priestor na subjektivitu,

takže v relativite veľkostí sa Bratislava vedľa Varšavy stráca väčšmi,

ako sa strácajú Košice vedľa Bratislavy.

V záverečnom tematickom bloku, kde sa

porovnávala Bratislava vs. ostatné hlavné mestá V4, prevládla zhoda

názorov. Reč faktov a čísiel spravidla zužuje priestor na subjektivitu,

takže v relativite veľkostí sa Bratislava vedľa Varšavy stráca väčšmi,

ako sa strácajú Košice vedľa Bratislavy.

„Poľský trh narába s vyšším nájomným, ale aj s vyšším dopytom. Každý, kto ide od nás podnikať von, si uvedomuje silu tamojších lokálnych hráčov, ako aj fakt, že vzťahy si tam treba budovať,“ skonštatoval Vrbovský z HB Reavis. Marek Kalma z Penty mu tentoraz výnimočne neprotirečil: „Dynamika lízingu v Prahe je úplne iná ako v Bratislave. A čo sa týka Varšavy, veľmi intenzívne sa na ňu pozeráme.“

Príklad tendra na zdieľané centrum predstavil na záver panelový moderátor Pavel Bartošík (JLL). Potenciálne požiadavky, resp. otázky klienta môžu byť podľa neho nasledovné:

- pracovná sila: EN/FR/IT hovoriaci zamestnanci,

- počet študentov na bilinguálnych gymnáziách,

- všeobecné pracovné regulácie (počet hodín, sviatky, nadčasy),

- cena zamestnanca (dane, odvody),

- univerzity v BSK,

- produktivita práce,

- kancelárske priestory: výstavba a dopyt za posledné 3 roky, predpokladaná výstavba v budúcich 2 rokoch,

- obsadenosť priestorov: súčasnosť a história,

- nájomné podmienky: centrum mesta, biznis lokality, okrajové časti.

Foto – archív SF

Grafy – JLL

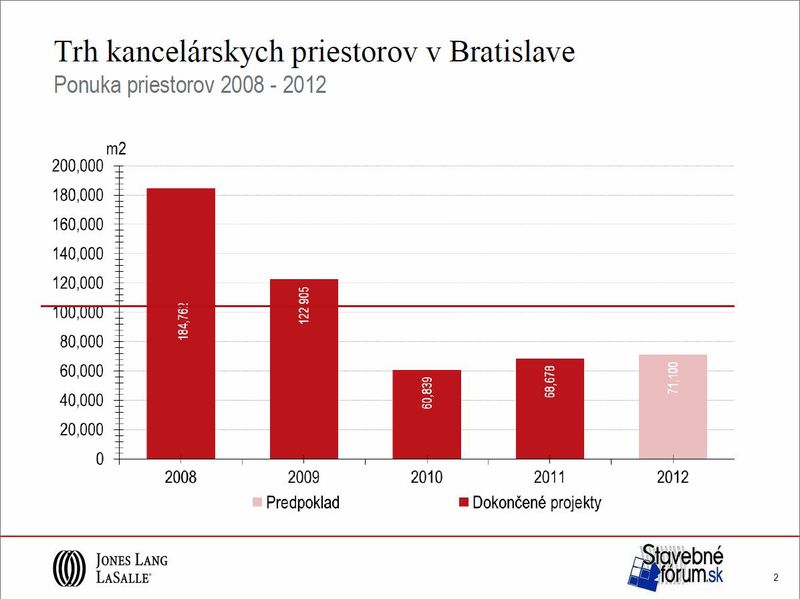

1) Ponuka kancelárskych priestorov v Bratislave (2008–2012)

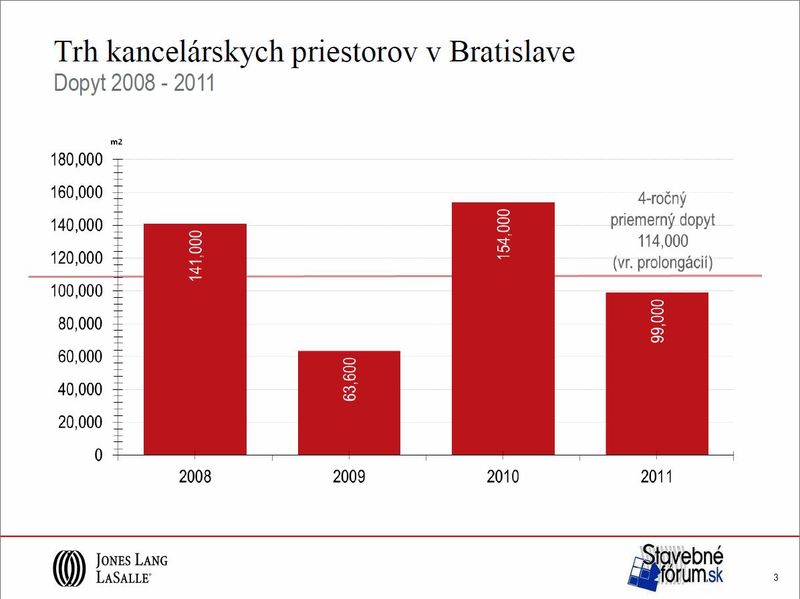

2) Dopyt po kancelárskych priestoroch v Bratislave (2008–2012)

3) Bratislava vs. V4 (základné nájomné + incentíva)

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook