Svetový, európsky i slovenský maloobchodný trh vo svetle prenájmov

Podľa najnovšieho reportu Global Retail MarketView spoločnosti CB Richard Ellis, ktorý sa zameral na ceny prenájmov v shopping centrách a na analýzy regionálnych či globálnych trendov, v dôsledku svetovej recesie a zmeny spotrebiteľských nálad klesli maloobchodné prenájmy za 1. kvartál 2009 prakticky vo všetkých regiónoch sveta. Aj keď tlak nadol trhy po viacročnom zvyšovaní zaskočil, možno očakávať, že za zariadenia nadnárodných reťazcov v najvyššej – prvotriednej kvalite a najlepšie umiestnených (v parteri ulice alebo nákupného centra) sa vždy bude platiť nájomné podľa princípov voľného trhu.

Podľa najnovšieho reportu Global Retail MarketView spoločnosti CB Richard Ellis, ktorý sa zameral na ceny prenájmov v shopping centrách a na analýzy regionálnych či globálnych trendov, v dôsledku svetovej recesie a zmeny spotrebiteľských nálad klesli maloobchodné prenájmy za 1. kvartál 2009 prakticky vo všetkých regiónoch sveta. Aj keď tlak nadol trhy po viacročnom zvyšovaní zaskočil, možno očakávať, že za zariadenia nadnárodných reťazcov v najvyššej – prvotriednej kvalite a najlepšie umiestnených (v parteri ulice alebo nákupného centra) sa vždy bude platiť nájomné podľa princípov voľného trhu.

Pokles všade a bez ohľadu na globálny rebríček

Napriek vyše 10-percentnému priemernému globálnemu poklesu zostáva najdrahšou maloobchodnou destináciou sveta New York (1800 $ / m2 / rok), čo je takmer dvojnásobok druhého mesta rebríčka – Hongkongu (975 $). Zaujímavosťou je pozícia Moskvy (790 $) na treťom mieste v poradí najdrahších maloobchodných lokalít, po ktorej nasleduje Paríž (776 $), Tokio (771 $) a Londýn (677 $).

Po austrálskom Sydney (624 $) a švajčiarskom Zürichu (612 $) sa na deviatu a desiatu pozíciu celosvetového rebríčka radia Los Angeles (600 $) a San Francisco (540 $). Napriek očividným príznakom poklesu nájomného, ktoré bolo možné v prvom štvrťroku 2009 badať takmer vo všetkých kľúčových amerických mestách, sa miera neobsadenosti u všetkých typov nehnuteľností v USA naďalej zvyšuje.

Aj vo veľkých ázijských maloobchodných centrách zostávali leasingové aktivity v 1. štvrťroku 2009 väčšinou slabé. Maloobchodné značky hlásia posun realizácie expanzívnych plánov až zatváranie existujúcich predajní. Odhliadnuc od druhej pozície Hong Kongu s nájomným 975 $ za m2 a rok, ďalšie poklesy zaznamenali v maloobchodných centrách Pekingu, Tokia, New Delhi a Singapuru. Najdrahším maloobchodným miestom Tichomoria je Sydney (624 $ / m2 / rok).

V dôsledku správania sa spotrebiteľov smerom k obmedzovaniu výdavkov a v mnohých krajinách rastúcej nezamestnanosti však dopyt po maloobchodných priestoroch vo väčšine svetových trhov klesal. Najviac zasiahnuté boli však rozvíjajúce sa a menej zavedené trhy. V celosvetovom meradle zažilo najväčší medziročný pokles nájomného Buenos Aires (37 %), nasledované Varšavou (33 %) a Washingtonom (26 %).

Región EMEA (Európa, Stredný východ a Afrika) v útlme

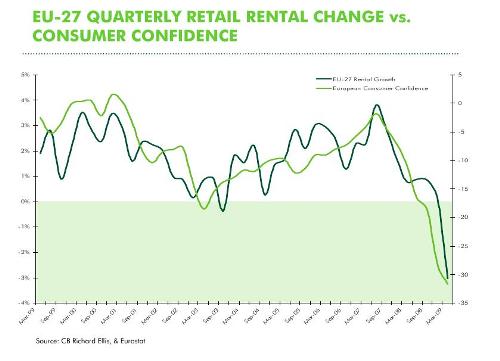

Hrozba slabšieho dopytu a stúpajúceho počtu voľných priestorov spôsobila „európskej dvadsaťsedmičke“ (EÚ-27) pokles maloobchodných prenájmov o 3 percentá v priebehu 1. štvrťroka 2009, čo je medziročne o 1,2 percenta. Miera rastu európskeho nájomného vytrvalo klesá už od polovičky roku 2007, pričom medzikvartálny pokles dosiahol približne 5 percent. Nájmy v maloobchodných priestoroch prvej triedy klesli v uvedenom porovnaní dokonca o 10 percent alebo aj viac, vrátane Dubaja, Barcelony, Atén a Dublinu.

Dopyt zo strany maloobchodníkov je vo väčšine trhu EMEA utlmený, no existujú aj pozitíva ako množstvo zliav alebo plány na veľkú expanziu a rozšírenie operačných sietí ohlásené značkovými subjektmi potravinového maloobchodu (Primark, Best Buy, Tesco a Sainsbury). Na niektorých trhoch sú tiež známe prípady, keď maloobchodníci dosiahnu v rokovaniach s vlastníkmi priestorov výraznejšie zľavy na nájomnom alebo výhodnejšie lízingové podmienky výmenou za uzavretie dohody o dlhšom prenájme.

Viaceré z hlavných západoeurópskych trhov – okrem Francúzska, Talianska, Portugalska a Holandska – nezaznamenali v danom štvrťroku žiadny pohyb výnosov. Ide o jasný dôkaz toho, že dôsledky začínajú byť viditeľné v celej strednej a východnej Európe, vrátane prudkého prepadu vo Varšave a Bukurešti.

EÚ-27: obchodníci využívajú oslabenie trhu na získanie výhod

Vplyv úverovej krízy a následne hospodárskeho poklesu sa teraz jasne demonštruje prostredníctvom európskeho maloobchodného sektora. Maloobchodné prenájmy začínajú v Európe klesať najmä v dôsledku slabšieho dopytu a rastúceho ohrozenia voľných pracovných miest. Miera nezamestnanosti v EÚ-27 vzrástla do konca marca 2009 až o 1,6 percenta. Zamestnanosť predstavuje kľúčový faktor dôvery spotrebiteľov, ktorá zostáva na nízkej úrovni a hlboko pod svojím dlhodobým priemerom.

„Vzhľadom na rastúcu nezamestnanosť a oslabenie spotrebiteľskej dôvery spolu s poklesom výdavkov vo väčšine sveta trhy zažívajú zníženie dopytu zo strany maloobchodníkov a zvýšenie počtu voľných jednotiek, čo zase ovplyvňuje výšku nájomného. Niektorí obchodníci túto príležitosť – oslabenie trhových podmienok využívajú na rokovanie o výhodnejších podmienkach prenájmu. Prenajímatelia sú v niektorých prípadoch ochotní ku kompromisu s nájomníkmi, ktorí prejavia úmysel odísť. Iní však majú tendenciu pri najlepších priestoroch neustupovať v presvedčení, že prázdne obchody sa rýchlo obsadia,“ poznamenal Nick Axford, riaditeľ EMEA Research and Consulting CB Richard Ellis.

Na druhej strane najnovšie ukazovatele podnikateľského a spotrebiteľského sentimentu naznačujú mierne posilnenie dôvery, čo môže signalizovať, že vládne iniciatívy začínajú prinášať konečne svoje prvé ovocie.

Slovensko: Trh nákupných parkov stále aktívny

Trh výstavby nákupných parkov na Slovensku sa v posledných rokoch vyvíjal v porovnaní so susednými krajinami s výrazne väčšou dynamikou – konštatuje naproti tomu posledná správa spoločnosti Cushman & Wakefield (C&W). V porovnaní s Českom, kde parky vznikali počas podstatne dlhšieho obdobia a najskôr vo veľkých mestách, enormné rozvojové tempo u nás podnietila predchádzajúca absencia tohto formátu, ktorú zahraniční developeri vstupujúci na slovenský trh objavili.

Hlavní hráči na trhu výstavby nákupných parkov sa rekrutujú prevažne z radov renomovaných firiem, ktoré už majú dlhoročné skúsenosti s týmto segmentom v iných krajinách, pokračuje správa C&W, ktoré medzi ne zaraďuje rakúske či nemecké (MID Development v Bardejove, City Shop v Myjave, Family Centrum, Saller, Stop.Shop), ale aj britské spoločnosti (napríklad Tesco, ktoré stavia ďalšie obchodné jednotky v Martine, Žiline alebo v Košiciach).

A teraz špecifikum: v porovnaní s okolitými krajinami Slovensku zatiaľ podľa C&W chýba zastúpenie lokálnych firiem, ktoré by koncept maloobchodných parkov rozvíjali. Dobré pokrytie trhu sa dosiahlo v oblasti Bratislavy, Trnavy, Trenčína a Nitry. Existujú však náznaky zmeny aj v menších mestách, kde „miestni“ profitujú z výbornej znalosti domáceho prostredia. Prvé výsledky sa dajú očakávať na Orave či v Ponitrí – teda v regiónoch mimo akčného rádia obrovských nákupno-zábavných centier.

Slovensko však nie je hermeticky uzavretým priestorom a situácia v prenájmoch retailových jednotiek s malými odchýlkami viac-menej kopíruje celosvetový trend paušálneho poklesu. Reakcie nájomcov na aktuálny stav (najmä na pokles obratov) a ich pôvodne smelé plány expanzie doznali v tomto roku istých korekcií smerom k redukovaniu, ba až pozastaveniu rozširovania obchodnej siete. Časť majiteľov uvažuje aj o krajnom riešení: odpredaji vlastných projektov subjektom, ktoré nepoznajú problémy s nedostupnosťou finančných prostriedkov. Podobne reagujú aj developeri, ktorí buď spomaľujú tempo výstavby, alebo sa sústreďujú na dôkladnú prípravu projektov, realizáciu ktorých si odkladajú na čas reanimácie dopytu po tomto segmente nehnuteľností.

Plocha maloobchodných parkov na Slovensku prekročila ku koncu minulého roka 110-tisíc m2, čím sa oproti roku 2007 viac ako zdvojnásobila. Tento rok možno v dôsledku posunutia celého radu projektov očakávať dokončenie iba 40-tisíc m2 nových maloobchodných parkov, čiže ich zredukovanie na tretinu pôvodne plánovanej kapacity. Na budúci rok sa malo otvoriť ďalších asi 185-tisíc m2, no rýchlo sa meniaca situácia toto číslo nie je schopná zaručiť.

Grafy, Tabuľky, Mapa – CBRE / C&W

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook