Mikuláš Cár (NBS): Ceny realít na bývanie sú odrazom výkonnosti ekonomiky

Po vstupe Slovenska do Európskej únie v roku 2004 došlo k zásadnej zmene cien realít. Narastajúca ekonomická výkonnosť štátu išla vtedy ruka v ruke s ochotou obyvateľstva zadlžovať sa. Popri tom všetkom bola priemerná cena nehnuteľností určených na bývanie stále relatívne nižšia ako priemer v eurozóne. V rokoch 2004 – 2008 ju najviac ovplyvňovali ukazovatele úzko späté s vývojom HDP, teda výkonnosti slovenskej ekonomiky. A tú azda najvýraznejšie ovplyvňuje rozvoj automobilovej výroby, ktorá tvorí jej najväčší podiel. Dopad globálnej ekonomickej a finančnej krízy na mladý domáci realitný trh je preto oveľa výraznejší než v ostatných európskych krajinách.

Ako zasiahla kríza do slovenského trhu s realitami? Bude stagnovať aj počas tohto roka, alebo možno očakávať postupné oživovanie? Čo s cenami nehnuteľností? Otázky tohto druhu sme adresovali Ing. Mikulášovi Cárovi, PhD – analytikovi oddelenia makroekonomických analýz odboru menovej politiky Národnej banky Slovenska (NBS).

Podľa údajov NBS, na základe sledovania cien nehnuteľností je trh s realitami na Slovensku momentálne v stave, ktorý odzrkadľuje dopady pretrvávajúcej hospodárskej krízy. Aký je teda aktuálny stav cien bytov u nás?

Po turbulenciách na trhu, ktoré vyvrcholili

v druhom kvartáli 2008, keď sa zdalo, že ceny idú enormne nahor, došlo

k zvratu vývoja na realitnom trhu – najmä z titulu vonkajších vplyvov.

Najskôr pod vplyvom hypotekárnej krízy a neskôr jej prenesením do

ekonomickej recesie. Najprv sme dúfali, že nás táto situácia s až takým

„treskom“ nepostihne. No Slovensko so svojou výrazne proexportne

orientovanou ekonomikou zareagovalo úplne logicky. Jeho ekonomická výkonnosť

– v závislosti od znižujúceho sa vonkajšieho dopytu – stratila na

razancii a prejavilo sa to aj na realitnom trhu. (Túto súvislosť medzi

vývojom cien nehnuteľností na bývanie a medziročnými zmenami tvorby HDP

dokumentuje veľmi výstižne graf 1).

Po turbulenciách na trhu, ktoré vyvrcholili

v druhom kvartáli 2008, keď sa zdalo, že ceny idú enormne nahor, došlo

k zvratu vývoja na realitnom trhu – najmä z titulu vonkajších vplyvov.

Najskôr pod vplyvom hypotekárnej krízy a neskôr jej prenesením do

ekonomickej recesie. Najprv sme dúfali, že nás táto situácia s až takým

„treskom“ nepostihne. No Slovensko so svojou výrazne proexportne

orientovanou ekonomikou zareagovalo úplne logicky. Jeho ekonomická výkonnosť

– v závislosti od znižujúceho sa vonkajšieho dopytu – stratila na

razancii a prejavilo sa to aj na realitnom trhu. (Túto súvislosť medzi

vývojom cien nehnuteľností na bývanie a medziročnými zmenami tvorby HDP

dokumentuje veľmi výstižne graf 1).

Podľa našich výpočtov a analýz určujú realitný trh u nás predovšetkým ceny bytov. Podiel rodinných domov na ňom je podstatne nižší, a preto má pri zohľadňovaní rozhodujúcich indexov vplyvu na realitný trh oveľa nižšiu váhu. Ak došlo k recesii vonku, zareagoval aj náš realitný trh. V súvislosti s výkonnosťou ekonomiky treba vziať do úvahy ako konzumenta predovšetkým samotného spotrebiteľa, záujemcu o bývanie. Po tom, ako sa kríza začala prejavovať aj na našej ekonomike, akoby začal strácať pôdu pod nohami. So znižovaním výkonnosti ekonomiky začala stúpať nezamestnanosť a automaticky sa to začalo prejavovať aj na príjmovej situácii domácností. Rástli negatívne vyhliadky, klesali očakávania a – samozrejme aj – ochota zadlžovať sa. Zabezpečovanie bývania prostredníctvom úverov bolo akýmsi katalyzátorom, ktorý významne zarezonoval na našom realitnom trhu: S poklesom očakávaní a príjmov začal klesať aj dopyt, až sa napokon zastavil.

Aj tu však dosť výrazne fungovali regionálne rozdiely. Bratislava dominovala v oblasti cien, ale aj v počte voľných bytov. Ešte donedávna štatistiky evidovali – napríklad v prešovskom regióne – 300 záujemcov o jeden voľný byt. To je však už tiež minulosťou!

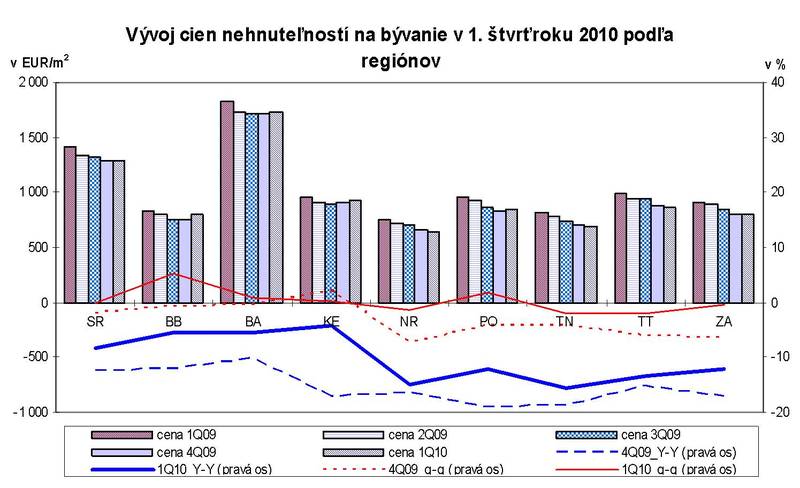

Samozrejme – vývoj na realitnom trhu u nás

obsahuje znaky veľkých regionálnych diferenciácií. Bratislava je akýmsi

lakmusovým papierikom. V hlavnom meste začali ceny rásť oveľa skôr,

pokým regióny ešte „spali“. Dnes sa už metropola opäť začína

relatívne prebúdzať, kým v ostatných regiónoch ešte len dobieha akási

„depresia“: obnovovanie a oživovanie realitného trhu je tam

v nedohľadne. (Dokumentuje to porovnanie vývoja cien nehnuteľností

v regiónoch za 1. štvrťrok 2010 v grafe 2.) Pravdou však je i to, že

Bratislava tak trochu doplatila na predchádzajúci obrovský boom. Kým

predtým očakávala, že dopyt bude stále rásť v zmysle predchádzajúcich

rokov, momentálne konštatuje, že má najviac voľných bytov. V rámci celej

republiky sa hovorí o približne 6-tisíc voľných bytoch, z toho 4 500

pripadá na samotnú metropolu. A to sa jednoznačne musí odraziť aj na

cenách.

Samozrejme – vývoj na realitnom trhu u nás

obsahuje znaky veľkých regionálnych diferenciácií. Bratislava je akýmsi

lakmusovým papierikom. V hlavnom meste začali ceny rásť oveľa skôr,

pokým regióny ešte „spali“. Dnes sa už metropola opäť začína

relatívne prebúdzať, kým v ostatných regiónoch ešte len dobieha akási

„depresia“: obnovovanie a oživovanie realitného trhu je tam

v nedohľadne. (Dokumentuje to porovnanie vývoja cien nehnuteľností

v regiónoch za 1. štvrťrok 2010 v grafe 2.) Pravdou však je i to, že

Bratislava tak trochu doplatila na predchádzajúci obrovský boom. Kým

predtým očakávala, že dopyt bude stále rásť v zmysle predchádzajúcich

rokov, momentálne konštatuje, že má najviac voľných bytov. V rámci celej

republiky sa hovorí o približne 6-tisíc voľných bytoch, z toho 4 500

pripadá na samotnú metropolu. A to sa jednoznačne musí odraziť aj na

cenách.

Istú úlohu tu zohral aj fakt, že práve v Bratislave a okolí sa ponúka možnosť kupovať si pozemky a nehnuteľnosti iba pár kilometrov od hraníc za nižšie ceny. Je tento podiel reálny alebo len zanedbateľný?

Určite ide tiež o jeden z viacerých významných faktorov na realitnom trhu. V začiatkoch sa to skutočne tak aj javilo. Myslím si však, že ľudia postupne zisťovali, že prvotné výhody za hranicami a profity, ktoré ponúkali prihraničné obce, neboli z hľadiska efektivity až také výhodné. Domnievam sa preto, že išlo len o jeden z faktorov, ktorý však realitný trh v bratislavskom regióne nijako obzvlášť významne neovplyvnil.

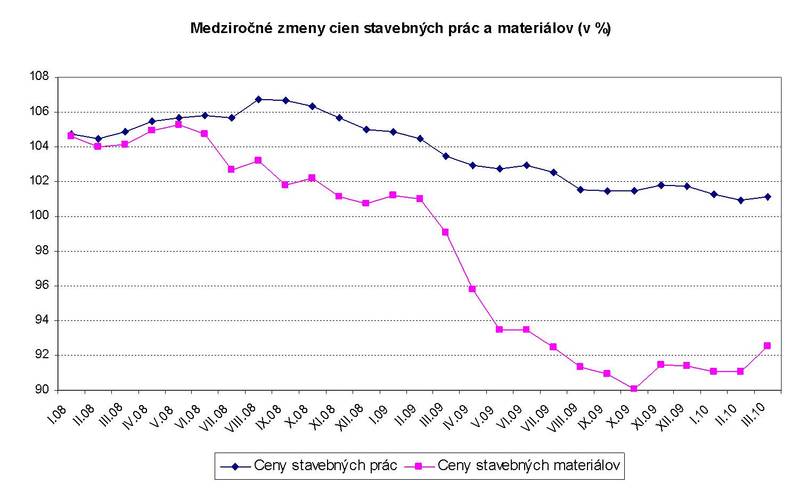

Okrem súvislosti medzi ekonomickou výkonnosťou štátu (vývojom HDP), jej opätovným „naštartovaním“ a realitným trhom však u nás „fungujú“ aj ďalšie úzke prepojenia – napríklad so stavebnou výrobou. Ako sa táto závislosť prejavuje a aká je jej perspektíva?

Pravdou je, že aj jednotlivé ekonomické sektory

sú relatívne diferencované. Isté oživenie vo výkonnosti slovenskej

ekonomiky neznamená rovnaký dopad na jednotlivé sektory. Ak sa automobilový

priemysel, na ktorom naša ekonomika stojí predovšetkým, opäť začína

oživovať, vyhliadky v stavebnom priemysle ešte stále nie sú až také

optimistické. Kým v priemyselnej výrobe už existujú náznaky opätovného

naštartovania rastu, v stavebníctve ešte stále zaznamenávame medziročné

poklesy vo vývoji stavebnej produkcie. Stagnácia v stavebníctve sa dotkla

cien tak stavebných prác, ako aj stavebných materiálov. (Dokumentuje to aj

graf 3 s medziročnými zmenami týchto položiek, ktoré boli v roku

2009 na úrovni roka 2005.) Prvé náznaky oživenia síce existujú, no na

realitnom trhu sa to prejaví až s istým časovým posunom. A to aj preto,

lebo sektor stavebníctva je – v ekonomickom oživovaní ako takom

– časovo oneskorený.

Pravdou je, že aj jednotlivé ekonomické sektory

sú relatívne diferencované. Isté oživenie vo výkonnosti slovenskej

ekonomiky neznamená rovnaký dopad na jednotlivé sektory. Ak sa automobilový

priemysel, na ktorom naša ekonomika stojí predovšetkým, opäť začína

oživovať, vyhliadky v stavebnom priemysle ešte stále nie sú až také

optimistické. Kým v priemyselnej výrobe už existujú náznaky opätovného

naštartovania rastu, v stavebníctve ešte stále zaznamenávame medziročné

poklesy vo vývoji stavebnej produkcie. Stagnácia v stavebníctve sa dotkla

cien tak stavebných prác, ako aj stavebných materiálov. (Dokumentuje to aj

graf 3 s medziročnými zmenami týchto položiek, ktoré boli v roku

2009 na úrovni roka 2005.) Prvé náznaky oživenia síce existujú, no na

realitnom trhu sa to prejaví až s istým časovým posunom. A to aj preto,

lebo sektor stavebníctva je – v ekonomickom oživovaní ako takom

– časovo oneskorený.

Čo teda odkázať ľuďom, ktorí napríklad zdedili byt, nepotrebujú ho na vlastnú potrebu a premýšľajú nad otázkami: Predať – nepredať – prenajať – počkať? Možno u nás ešte očakávať nárast cien bytov?

Situácia na našom realitnom trhu je v tomto roku trochu komplikovaná. Možný ďalší vývoj u nás nebude mať jednoznačný charakter. Nemožno ho chápať tak, že sme už dosiahli akési „dno“, odrazili sme sa od neho a teraz to už pôjde hore. Očakávam, že vývoj bude ešte nejaký čas oscilovať. Analýzy NBS v oblasti trhu s nehnuteľnosťami na Slovensku závisia od kvality údajov, na základe ktorých ho vyhodnocujeme. Naša databáza a výpočty vychádzajú najmä z ponukových cien existujúcich bytov. Akousi „neznámou“ je pre nás stále vývoj na trhu s novými bytmi, o ktorom majú podstatne lepší prehľad komerčné banky, realitné kancelárie či developeri.

Toto môže spôsobovať, že časové rady, ktoré máme k dispozícii a nami naznačované tendencie relatívneho oživenia môžu byť ovplyvnené práve vývojom cien nových bytov. Existujú náznaky aj zo strany rôznych developerov, že sú nastavené privysoko, a očakávania, že ich ceny ešte poklesnú. V neposlednom rade sa od výšky cien nehnuteľností odráža i výška cien prenájmov. Teda čím vyššie sú ceny nehnuteľností, tým viac narastá záujem o ich prenájom ovplyvnený „potrebou bývať“.

Foto a grafy – NBS

Graf 1 – Medziročné zmeny HDP a cien nehnuteľností na bývanie

Graf 2 – Vývoj cien nehnuteľností na bývanie v 1. štvrťroku

2010 podľa regiónov

Graf 3 – Medziročné zmeny cien stavebných prác a materiálov

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook