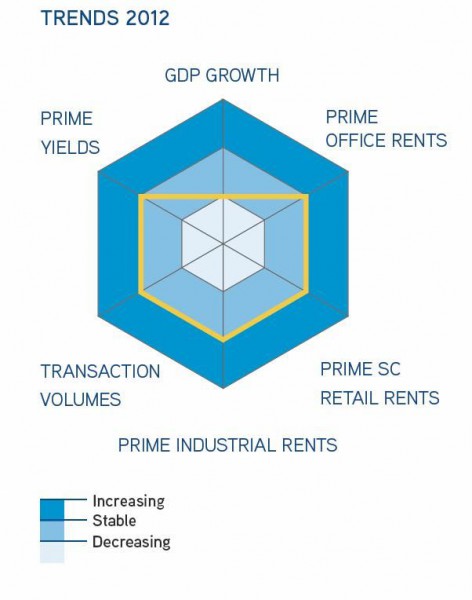

Realitní trh očima Colliers: jasno či mírně zataženo

Stabilita je termín, který se bude v letošním roce na českém realitním trhu často opakovat – konstatuje výroční zpráva o realitním trhu v České republice vydaná konzultantskou společností Colliers. Ta obsahuje jak shrnutí minulého roku a analýzu posledních trendů, tak i prognózy kancelářského, maloobchodního, průmyslového a investičního trhu v České republice na rok 2012. Analytici Colliers přitom nepominuli ani celkovou ekonomickou situaci.

„Česká republika má poměrně stabilní ekonomiku s dobře kapitalizovaným a regulovaným bankovním systémem,“ komentuje její aktuální stav Omar Sattar, výkonný ředitel Colliers pro Českou republiku.

„Vzhledem k tomu, že zahraniční banky, které jsou v České republice aktivní, zde omezují možnosti půjček, místní banky budou v dobré pozici, aby vyplnily tuto mezeru na trhu. Budeme také svědky zakládání specializovaných finančních fondů či institucí, které na český trh budou vstupovat,“ komentuje O. Sattar jeden z nejpodstatnějších faktorů, ovlivňujících intenzitu tuzemského developmentu i investičních aktivit, totiž problém jejich financování.

Investiční boom

Na českém realitním trhu se loni uskutečnily investiční transakce v celkové hodnotě více než 2,2 miliardy euro, což je asi 4× více než v roce 2010. Návrat zahraničních investorů na trh podpořil české investory, kteří jsou v posledních letech na „svém“ realitním trhu velmi aktivní. Jejich podíl na celkovém objemu transakcí v loňském roce ovšem právě díky zvýšenému zájmu zahraničních kupců poklesl na 28 %, když ovšem zároveň absolutní objem jejich investic vzrostl z 390 mil. euro v roce 2010 na 570 milionů v 2011. Co se týká výnosů, pak u nejlepších kancelářských budov činil v minulém roce 6,5 %, v oblasti maloobchodu 6,35 % a u logistických (průmyslových) nemovitostí dosahoval 8 %. Na maloobchodní centra připadla více než polovina všech loni realizovaných realitních investic, zatímco jindy populární kanceláře stály v tomto ohledu poněkud v pozadí – z velké části ovšem kvůli nedostatku investičně atraktivních kancelářských budov.

Objem investičních transakcí v nadcházejícím roce zřejmě nedosáhne rozměrů roku 2011. To bude zapříčiněno zejména opatrností bank, neboť ty se budou hlavně snažit zbavit špatných úvěrů ve svých portfoliích, a také přetrvávající nejistotou v zemích eurozóny.

Logistiku čeká pokles neobsazenosti

Nabídka logistických (průmyslových) prostor se během roku 2011 rozšířila o 240 000 “čtverců” na celkových 3,94 milionů, což ve srovnání s rokem 2010 představuje 6% nárůst. Sektor logistiky se na celkovém objemu pronajatých prostor podílel 55 %, zatímco na firmy výrobní připadlo 28 %.

Pořadí klíčových regionů s největším objemem kvalitních skladových a výrobních prostor se loni změnilo, když jižní Morava předstihla západní Čechy, zatímco Praha s 1,6 mil. metrů čtverečních zůstala regionem s největším podílem těchto ploch. „Spekulativní výstavba byla v roce 2011 spíše ojedinělá. Pokud k výstavbě došlo, byla obvykle spojena s předpronájmy,“ říká Omar Sattar. Nedojde-li ke kolapsu ekonomiky, míra neobsazenosti v tomto segmentu trhu, která činí 7,7 %, bude i nadále klesat, přičemž v roce 2012 lze očekávat 160 – 180 000 metrů čtverečních nových industriálních prostor. Nájemné v tomto segmentu trhu vykazuje stabilitu a pohybuje se v maximech kolem 4,4 eur za metr čtvereční a měsíc.

Kancelářská Praha – letos 11 nových budov

V uplynulém roce bylo v české metropoli dokončeno 12 kancelářských budov a celkově se tak nabídka kanceláří v Praze navýšila o téměř 100 000 metrů čtverečních na 2,8 milionů metrů. V letošním roce by mělo kancelářský trh nově obohatit 11 budov, které nabídnou dalších 113 000 metrů čtverečních plochy, přičemž 65 % z nich se nachází v Praze 4 a Praze 8.

Letošní objem pronájmů pravděpodobně nedosáhne stejné úrovně, které jsme byli svědky v roce 2011 – 326 000 metrů čtverečních. Zároveň lze očekávat, že s ohledem na revizi plánů nájemců na expanzi či relokaci poroste míra renegociací. V důsledku toho, že banky omezují financování developmentu, se v roce 2012 očekává pokles spekulativní výstavby. Zahájení nových projektů lze očekávat jenom tam, kde má developer zajištěnou 40 – 50% úroveň předpronájmů – nebo samozřejmě tam, kde staví z vlastních zdrojů (typicky a aktuálně jde například o projekt Florentinum společnosti Penta).

Výše nájemného by měla po celý rok zůstat na stejné úrovni jako loni, avšak vzhledem k tomu, že se volné prostory v některých lokalitách Prahy postupně obsazují, efektivní nájemné zde může vzrůst ze současné úrovně, kdy je o 10 –15 % nižší než nájemné základní. Za nejlepší kancelářské prostory se dnes v Praze platí 20 – 21 eur za metr čtvereční a měsíc, volných je dnes 12,1 % celkové plochy moderních kanceláří.

Retail: omezená výstavba

V loňském roce bylo dokončeno jen velmi málo nových obchodních center, což je pro majitele maloobchodních realit poměrně dobrá zpráva. „Oblíbená a dobře navržená nákupní centra s dobrou skladbou nájemníků budou těžit z růstu nájemného a zájmu dalších obchodníků o pronájem jednotek. A nákupním centrům, která až dosud spíše bojovala o zákazníky, se bude dařit udržet současnou míru obsazenosti,“ vysvětluje O. Sattar.

Nabídka tuzemského „retailu“ se letos rozroste o několik nových projektů (například Nová Karolina v Ostravě). Průměrná výše nájemného by v roce 2012 měla zůstat stabilní. Mnoho majitelů obchodních center se bude snažit udržet či navýšit příjmy z pronájmu a současně nahrazovat hůře prosperující nájemce silnějšími značkami či obchodníky, kteří plánují vstoupit na český trh. V dobře fungujících OC se dnes na nejlepších místech platí 170 eur za metr čtvereční a měsíc, na hlavních obchodních třídách Prahy nájemné dosahuje až 90 eur za metr na měsíc.

Celkový výkon českého maloobchodního sektoru poslední dobou doplácí na nižší spotřebitelské výdaje, povzbudivé nicméně je, že na trh vstupují noví maloobchodníci i značky, když investoři mají o retail rovněž značný zájem.

Vývoj maloobchodního obratu docela úzce souvisí se celkovým stavem české ekonomiky – pro druhou polovinu roku analýza Colliers očekává zvýšení jejího výkonu, a to zejména v souvislosti s očekávaným hospodářským oživením v Německu, kam směřuje třetina českého exportu. (Za zmínku stojí skutečnost, že totéž před časem prognózovala Erste.) Díky tomu by měla zůstat stabilní í míra nezaměstnanosti – oživený hospodářský růst bude stačit jen na absorpci zaměstnanců propuštěných z veřejného sektoru vzhledem k pokračujícím restrikcím veřejných rozpočtů.

Studie International Investment Atlas 2012 společnosti Cushman & Wakefield konstatuje, že v postkomunistické Evropě realitní investice loni vzrostly o 76 %, zatímco v Evropě západní jen o 8 %. „Objem investic ve střední a východní Evropě a obzvláště v České republice překonal očekávání. Odráží změnu v uvažování investorů jak vůči České republice, tak i nemovitostem jako druhu investice. Dramatický nárůst objemu investic byl důsledkem extrémně zdrženlivé poptávky v roce 2010. Důvěra se na trh vrátila až v roce 2011 a očekáváme, že tento trend bude pokračovat i v roce 2012,“ komentuje tato čísla James Chapman z Cushman & Wakefield a dodává: „Česká republika bude obdobně jako Polsko stále více vnímána jako klíčový evropský trh. Očekáváme, že letos v Česku proběhne více samostatných transakcí a rozšíří se základna investorů.“.

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook