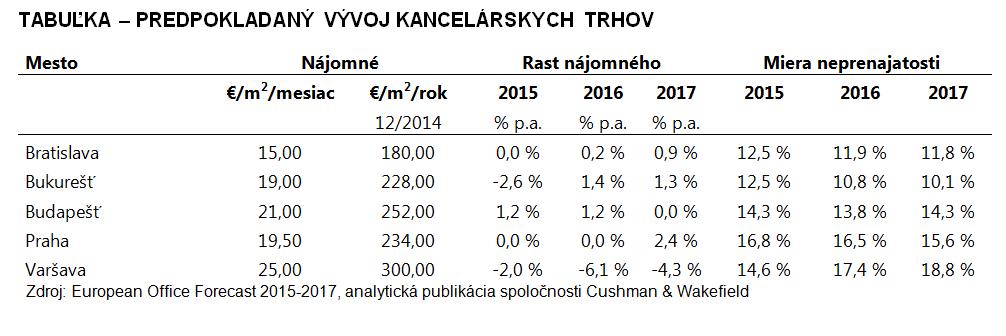

Predpoveď vývoja stredoeuropského kancelárského trhu na roky 2015–2017

Svetová poradenská firma v oblasti nehnuteľností Cushman & Wakefield očakáva celkovo priaznivý vývoj na kancelárskych trhoch strednej Európy v Českej republike, Maďarsku, Rumunsku, Poľsku a na Slovensku. Tri z týchto piatich trhov (Bratislava, Budapešť a Praha) by v nasledujúcich troch rokoch mali zaznamenať rast nájomného.

Vzhľadom k pomerne zdravému vývoju ekonomík strednej Európy v posledných rokoch a priaznivým vyhliadkam začali developeri stavať a získavať územné rozhodnutie pre projekty, ktorých rozsah prekračuje očakávaný dopyt nájomcov. Z objemu novej ponuky môžeme usúdiť, že v priebehu ďalších troch rokov by mohlo dôjsť k spomaleniu rastu nájomného a v niektorých lokalitách dokonca i k jeho poklesu.

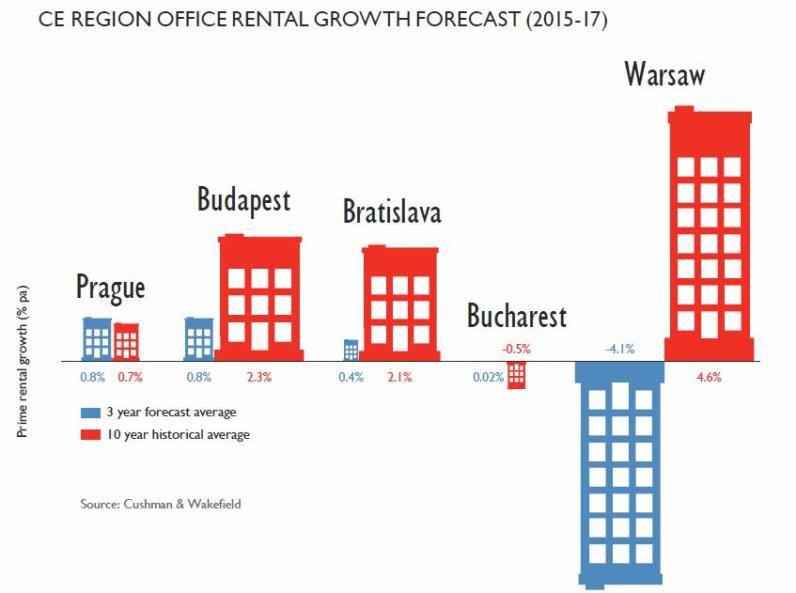

Najlepšie by si zo stredoeurópskych trhov mali viesť Praha a Budapešť, kde by nájomné mohlo rásť zhodne o 0,8 % za rok. V Prahe by toto skromné zvyšovanie mala v závere uvažovaného obdobia vystriedať stabilita, pokiaľ v Budapešti by nedávne pohyby nájomného mali viesť v rokoch 2015–2016 k miernemu rastu nájomného. Najnižší rast nájomného (ročne –4,1 %) sa pre roky 2015 až 2017 očakáva vo Varšave, kde je najsilnejší vplyv ponuky.

Charles Taylor, riaditeľ poľskej kancelárie spoločnosti Cushman & Wakefield, prehlásil: „Podľa nás rozdiely medzi stredoeurópskymi trhmi zostanú zachované kvôli nerovnováhe medzi dopytom nájomcov a ponukou. Budapešť zažíva pozitívny obrat, vďaka čomu by nájomné malo v budúcnosti rásť. V Poľsku je značný kontrast medzi priaznivými výhľadmi regionálnych miest, kde je dopyt vo všeobecnosti dobrý, a Varšavou, kde silný prísun novej výstavby obmedzuje krátkodobé vyhliadky na rast nájomného.“

Bratislava

Na kancelárskom trhu v Bratislave došlo k zmene dynamiky, nájomcovia sa

v dôsledku expanzie vrátili k rozširovaniu priestorov namiesto ich

zefektívneniu. Expanzia je však stále obmedzená, rovnako ako vyhliadky na

kladný rast nájomného. Nájomné za špičkové priestory by sa malo držať

na súčasných 15 € za m2 (čo je najmenej v celom regióne) minimálne do

konca roku 2016. Potom sa očakáva priaznivejší pomer medzi ponukou a

dopytom .

Predpokladá sa, že v priebehu roka bude na trh dodaných 40 000 m2 nových priestorov, z ktorých je väčšina už rezervovaná formou predprenájmu. Developeri sa zatiaľ nechcú púšťať do špekulatívnej výstavby, pretože nájomcovia majú stále na výber zo širokej škály možností. Počínajúc rokom 2016 by sa situácia mala podstatne zlepšovať s rastom ekonomiky a výraznejšími pokrokmi na trhu práce, čo sú predpoklady pre trvalejšiu mieru zamestnanosti. Tento pokrok však bude postupný a v krátkodobom výhľade sa nájomné za špičkové priestory pravdepodobne nezmení. S klesajúcou mierou neprenajatosti na trhu kvalitných priestorov bude naďalej postupne ubúdať dopyt a objaví sa špekulatívna výstavba i nepatrný kladný rast nájomného.

Bukurešť

Nájomné na trhu špičkových kancelárskych priestorov v Budapešti sa od

roku 2012 drží stabilne na úrovni 19 € za m2 a celková miera

neprenajatosti zostáva dvojciferná. Hospodársky rast sa totiž spomalil

v dôsledku neskorej reakcie na globálnu finančnú krízu.

Predpokladáme, že nájomné za špičkové priestory sa bude po zbytok roku 2015 znižovať a do konca roku poklesne o 2,6 % na štvorročné minimum 18,50 € za m2 – navzdory zlepšovaniu ekonomickej situácie, ktorá sa prejavuje zlepšovaním nálady v podnikateľskom prostredí. Prenajímatelia však stále ponúkajú radu dopytu, čím si chcú zaistiť významných nájomcov a obmedziť výpadky príjmov. Či má nájomné začať pozitívne rasť, musí najprv takýto dopyt zmiznúť. K tomu by mohlo prísť do konca roku 2016, pôjde však o pomalý proces. Vzrástla celková plocha vo výstavbe ku koncu prvého štvrťroku 2015 na 345 000 m2, pričom sa jedná väčšinou o špekulatívne priestory. I tie budú brzdiť rozvoj kladného rastu nájomného.

Budapešť

Vďaka zlepšovaniu ekonomickej situácie by malo pokračovať zotavovanie

kancelárskeho trhu v Budapešti. To síce prispieva k rastu dôvery

v podnikateľský sektor i aktivity nájomcov (historicky rekordný

realizovaný dopyt v 2. štvrťroku roku 2015 a čistá miera absorbcie o 40

% vyššia než pred rokom), nájomné však zatiaľ nerastie.

Nájomné za špičkové priestory v centrálnych obchodných štvrtiach sa v prvom štvrťroku roku 2015 držalo na 21 € za meter štvorcový, rovnako ako v uplynulých piatich rokoch. K tomu prispievajú i dopyty zo strany prenajímateľov ako napr. určité obdobie bezplatného nájmu alebo príspevky na vybavenie. S postupným ubúdaním voľných priestorov (z historického maxima po prvýkrát až pod úroveň neprenajatosti v neďalekej Prahe) a spomaľovaním špekulatívnej výstavby sa schyľuje k pozitívnemu rastu nájomného. Ten sa však najskôr obmedzí na vybrané čiastkové trhy a kvalitné priestory, pričom s priestormi „z druhej ruky“ sa stále bude obchodovať so značnými zľavami.

Praha

Dopyt na kancelárskom trhu v Prahe sa v roku 2015 podstatne zotavila

v dôsledku zlepšovania základných ekonomických ukazovateľov v zemi. ČR

totiž v prvom štvrťroku dosiahla najvyššiu mieru rastu HDP v EÚ.

Zároveň bola v prvom polroku dokončená rada nových špekulatívnych

projektov a ponuka tak v roku 2015 celkovo výrazne prevýši dopyt. Ťažiť

z toho budú nájomcovia, pretože vznikne tlak na znižovanie nájomného za

špičkové priestory. Tu rozhodne k ochladeniu došlo – za posledných

12 mesiacov nájomné v obchodných štvrtiach centra Prahy pokleslo

približne o 3,6 %.

Nálada medzi nájomcami je preto pozitívna, čistá miera absorbcie však bola v roku 2014 nízka a väčšina aktivít pripadá na prejednané a predĺžené nájmy, kde stavajúci nájomcovia využívajú výhodných príležitostí k získaniu lepších priestorov za flexibilnejších podmienok nájmu. V najbližších 18 až 24 mesiacov by nájomné za prvotriedne priestory malo začať rásť (predovšetkým u špičkových projektoch a lokalít), avšak tento vývoj bude pomalý a prejaví sa len u tých naozaj najlepších projektoch. Miera neprenajatosti v Prahe zostáva dvojciferná, vďaka čomu majú nájomcovia možnosti voľby. Ničmenej väčšina prebytku ponuky pripadne na druhoradé priestory vrátené na trh v rámci sťahovania do kvalitnejších priestorov alebo konsolidácie na strane nájomcov. V roku 2015 na trh pribudne ďalších 192 000 m2, a keďže predprenajatých je len 25 % z nich, je pravdepodobné, že miera neprenajatosti dosiahne takmer 17 %. „V roku 2016 však nastane výrazná zmena: vďaka obmedzenému rozsahu novej výstavby a zlepšovaniu stavu ekonomiky by v ďalšom roku mal dopyt značne prevýšiť ponuku a miera neprenajatosti by sa mala vrátiť na zhruba 15 %,“ vysvetľuje Radka Novak, vedúca kancelárskeho oddelenia v pražskej kancelárii Cushman & Wakefield.

Varšava

Situácii na varšavskom kancelárskom trhu prospieva posilňovanie ekonomiky a

dôvera podnikateľského prostredia. Aktivita nájomcov v prvom polroku roku

2015 bola značná, napriek tomu časť z nich pripadá na nové subjekty na

trhu, ktoré úspešne splnili svoje náročné požiadavky, veľký podiel na

nej majú i prejednané nájmy a pohyby stavajúcich nájomcov

rámci trhu.

Pokračujúce obsadzovanie priestorov trhom viedlo na konci marca 2015 k dočasnému zníženiu miery neprenajatosti, tá však v druhom štvrťroku opäť vzrástla na 14,1 %. Navzdory slušnej miery dopytu sa však predpokladá, že toto rýchle tempo výstavby situáciu na strane ponuky v priebehu ďalších 12 až 18 mesiacov zhorší. Tým vznikne tlak na znižovanie nájomného za najlepšie priestory, keďže sa rovnováha trhu vychýli smerom k ponuke. Vo výhode sa tak ocitnú nájomcovia vďaka dopytom ako určité obdobie nájmu zdarma alebo príspevky na zariadenie. V budúcnosti potom čistá miera absorbcie zostane kladná a bude posilňovať, nájomné by však malo skôr klesať. Vo výstavbe sa v súčasnosti nachádzajú priestory o rozlohe zhruba 576 000 metrov štvorcových. Ty by mali byť dokončené pred koncom roku 2016, pričom len necelých 18 % z nich bolo zatiaľ predprenajatých. U niektorých projektoch však dôjde k odloženiu data dokončení. Nárast nájomnej aktivity sa prejavuje i na regionálnych trhoch. Objem realizovaného dopytu na najdôležitejších regionálnych trhoch (Krakov, Vratislav, Trojmestie, Poznaň, Katovice a Lodž) sa za prvé dva štvrťroky roku 2015 zvýšil na viac ako 217 200 m2, čo predstavuje takmer 59 % celkovej prenajatej plochy za rok 2014. Vzhľadom k trvajúcemu silnému dopytu zo strany nájomcov sa očakáva, že v roku 2015 sa uskutoční transakcia s viac než 400 000 m2.

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook