Prognózy zotavenia trhu: striedavo oblačno, prechodne polojasno...

Odhady, kedy sa objavia seriózne príznaky blížiaceho sa konca hospodárskej krízy, sa nápadne podobajú na súčasné predpovede počasia. Človek má naozaj z čoho vyberať, nikto mu však nevie s istotou zaručiť, či presvitajúci lúč slnka znamená nezvratný kurz k trvalému svetlu alebo iba chvíľkové vyjasnenie v povestnom „hurikánovom oku“, po ktorom nasleduje ďalšie, spravidla ešte ničivejšie dejstvo kataklizmy. A tak aj závery zo štatistík obsiahnutých v správach poradenských spoločností ponúkajú každú chvíľu inú aktualizáciu svojej výhľadovej prognózy.

CBRE: Skladové a logistické priestory zívajú prázdnotou

Výskyt istých výnimiek, o ktorých sme písali v piatkovom článku, ešte neneguje platnosť pravidla, že projekty skladových a logistických priestorov sú permanentne vystavované výkyvom finančných trhov i bankového financovania. Zatiaľ čo celková rozostavaná plocha v 3. kvartáli 2009 zostala oproti predchádzajúcemu obdobiu na Slovensku nezmenená, v medziročnom porovnaní treba hovoriť už o 50-percentnom prepade. Toľko strohé, no výstižné čísla najnovšieho industriálneho reportu konzultačno-realitnej firmy CB Richard Ellis (CBRE).

Ešte tvrdšie pôsobí objem zrealizovaný v 3. kvartáli: 13-tisíc m2 prostredníctvom troch transakcií, ktoré reprezentovali 78 % medzikvartálneho a 80 % medziročného poklesu. Väčšinu tohto objemu vytvorili, ako už tradične, transakcie bratislavského kraja. Ako na druhej strane správa CBRE podotýka, menší objem transakcií v kombinácií s relatívne nízkou ponukou viedli k stabilnej miere neobsadenosti 11,03 %.

Ceny nájmov na historických minimách!

Očakávaná zmena sa developerov moderných

skladových a logistických plôch dotkne tak, že namiesto špekulatívnej

výstavby začnú preferovať riešenia šité na mieru, čo už niektorí aj

robia (spomínaný PointPark Propereties pre Möbelix). Boj o klienta podľa

CBRE zrejme v krátkodobom horizonte prinúti developerov podpisovať nájmy na

kratšiu lehotu alebo za nižšie nájomné. Čisté efektívne nájomné

v moderných skladových halách na Slovensku zostáva stále v rozmedzí

3 až 4,5 € /m2/mesiac, a to v závislosti od lokality a konkurencie

v okolí. Keďže zásadný zvrat na trhu sa priskoro očakávať nedá, pri

schvaľovaní úverov budú banky i naďalej ostražité, pokiaľ ide

o percento predprenajatosti projektov.

Očakávaná zmena sa developerov moderných

skladových a logistických plôch dotkne tak, že namiesto špekulatívnej

výstavby začnú preferovať riešenia šité na mieru, čo už niektorí aj

robia (spomínaný PointPark Propereties pre Möbelix). Boj o klienta podľa

CBRE zrejme v krátkodobom horizonte prinúti developerov podpisovať nájmy na

kratšiu lehotu alebo za nižšie nájomné. Čisté efektívne nájomné

v moderných skladových halách na Slovensku zostáva stále v rozmedzí

3 až 4,5 € /m2/mesiac, a to v závislosti od lokality a konkurencie

v okolí. Keďže zásadný zvrat na trhu sa priskoro očakávať nedá, pri

schvaľovaní úverov budú banky i naďalej ostražité, pokiaľ ide

o percento predprenajatosti projektov.

„Veľa priestorov v poslednom čase zíva prázdnotou. Na jednej strane to spôsobili prehnané očakávania developerov a ich špekulatívne projekty, na druhej strane prebiehajúca kríza a následný znížený záujem koncových užívateľov o takéto priestory. Developeri boli nútení zatraktívniť svoje ponuky, aby nalákali nových záujemcov. Ceny nájmov sa dostali na svoje historické minimá a tým, že sa takmer nič nové nedevelopuje a neobsadenosť pomaly klesá, je pravdepodobne najvhodnejší čas pre potenciálnych nájomcov urýchliť svoje rozhodnutie o prenáje takýchto priestorov,“ myslí si Peter Jánoši, vedúci oddelenia industriálnych nehnuteľností CBRE.

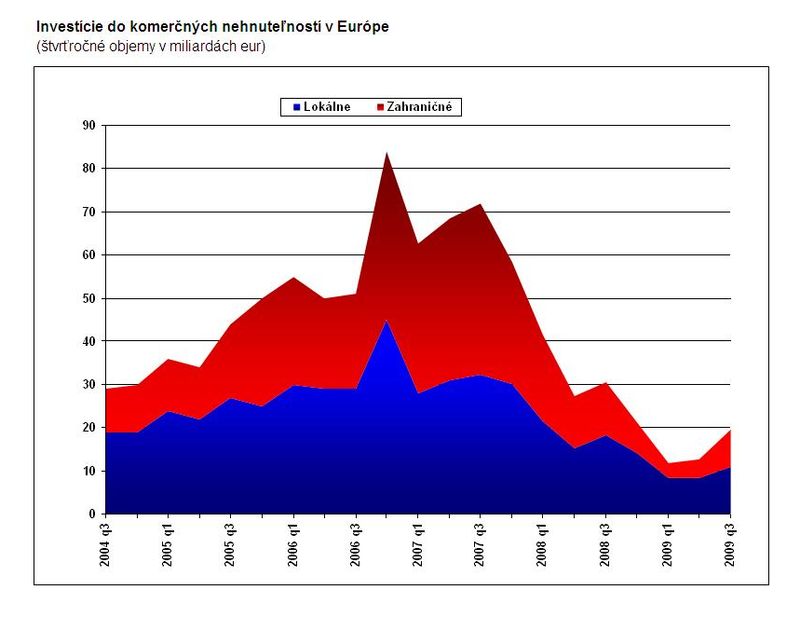

C&W: Návrat dôvery sprevádza nárast objemu investícií

Na európskom realitnom trhu začínajú konečne rašiť zelené výhonky zotavenia – objem investícií do nehnuteľností v 3. štvrťroku vyskočil o 53 %, výnosy sa stabilizovali a na trhu práce bol zaznamenaný povzbudzujúci vývoj, ktorý sa prinajmenšom približuje stabilite, uvádza najnovšia správa lídra globálnych prieskumov Cushman & Wakefield (C&W) o vývoji investícií na európskom trhu komerčných nehnuteľností. Jej prioptimistický duch však podnecuje skeptickú otázku, či želanie v danom prípade nepredbieha realitu.

„Trh sa síce stále potýka s viacerými problémami, no po dvoch kvartáloch rastu a s oveľa lepšou náladou je jasné, že sme prekonali významný medzník,“ vyvracia prípadné pochybnosti James Chapman, šéf oddelenia kapitálových trhov C&W v SR a ČR. Čo je preňho podporným argumentom? „Výnosy sa stabilizujú na úrovni, ktorá je pre kupujúcich s dlhodobými zámermi a záujmom o ekvitu jednoznačne atraktívna, a čoraz viac ľudí si myslí, že hoci trh nájomcov ešte nedosiahol dno, nastal čas jednať.“

Stabilizácia výnosov podľa neho prinesie aj zlepšenie vývoja kapitálového rastu. Chapman však vzápätí upozorňuje na malý zádrhel: nedostatok na strane ponuky, keď banky síce pôžičky poskytujú, ale veľa predávajúcich sa s predajom neponáhľa – dúfajúc, že sa ceny „zlepšia“. A tak prichádza k záveru, že napriek zvyšovaniu objemu investícií v 2. polroku 2009 zostávajú očakávania na rok 2010 naďalej konzervatívne.

Dostupnosť financií sa výhľadovo zlepší

Čo sa týka výhľadu, Chapman predpokladá, že

bude pokračovať zameranie tradičných zahraničných investorov na príjmy

generujúce aktíva, a to najmä na západoeurópskych trhoch. Pravdepodobne ich

však čím ďalej, tým viac bude trápiť nedostatok produktov v ponuke.

Investori budú nútení prehodnotiť svoje očakávania ohľadom návratnosti

aj prístupu k riziku. Toto môže byť pre slovenský trh výhodou v 2.

polroku 2010 v spojení s ich návratom.

Čo sa týka výhľadu, Chapman predpokladá, že

bude pokračovať zameranie tradičných zahraničných investorov na príjmy

generujúce aktíva, a to najmä na západoeurópskych trhoch. Pravdepodobne ich

však čím ďalej, tým viac bude trápiť nedostatok produktov v ponuke.

Investori budú nútení prehodnotiť svoje očakávania ohľadom návratnosti

aj prístupu k riziku. Toto môže byť pre slovenský trh výhodou v 2.

polroku 2010 v spojení s ich návratom.

Ďalším plusom Chapmanovho výhľadu má byť neustále zlepšovanie dostupnosti úverov na nové akvizície, ktoré v roku 2010 údajne prispeje k rovnomernému zotavovaniu sa trhu. Už teraz sa zvyšuje ich ochota požičiavať buď samostatne alebo v združeniach na väčšie projekty (už spomínaná podpora VÚB banky pre PointPark Bratislava v Lozorne). Hoci úverové podmienky zostanú relatívne reštriktívne, do súťaže v poskytovaní úverov sa bude zapájať čoraz viac bánk. Neistou je otázka refinancovania jestvujúcich pôžičiek, keď sa banky začnú dožadovať vrátenia svojich peňazí, pretože niektorým vlastníkom sa ho nepodarí zabezpečiť, domnieva sa James Chapman.

Prvotriedne priestory rozoberú ako prvé

Najatraktivnejším segmentom trhu zostávajú kancelárske priestory, kde objem transakcií v 3. štvrťroku vzrástol o 87 % na 10,6 mld. eur. Predpokladá sa, že do konca roku 2009 budú v strednej Európe predstavovať asi 90 % celkového objemu. Výrazne vzrástla podľa C&W aj oblasť priemyselných nehnuteľností, kým maloobchod bol z hľadiska finančného trhu poznačený najmä nedostatkom kvalitných produktov a náročnosťou väčších projektov, napríklad nákupných centier. Nemecké inštitúcie a otvorené fondy ostávajú na Slovensku menej zastúpenú zahraničnou skupinou – kvôli obave z ekonomickej nestability a relatívne malému trhu.

Na čele celoeurópskeho trendu znižovania nájomného za lukratívne priestory sú východné trhy, kde v priemere kleslo o 29 percent. „Akonáhle sa po ekonomickom kolapse začne usadzovať prach, niektorí záujemcovia sa rozhodnú, že nastal správny čas využiť svoje trhové sily a zabezpečiť si lepšie priestory, čoho sme práve teraz svedkami,“ dodáva David Hutchings, vedúci Európskej výskumnej skupiny spoločnosti C&W. Keďže ponuka prvotriednych priestorov je obvykle menšia, bude podľa neho rozobraná ako prvá. Inými slovami to znamená, že najlepšie finančné podmienky na najlepšie nehnuteľnosti už nemusia byť dlho aktuálne.

Grafy – CBRE, C&W

1 – Podiel developerov na slovenskom trhu skladovacích priestorov

(2009/Q3)

2 – Vývoj na slovenskom trhu priemyselných nehnuteľností (2007/Q4

– 2009/Q3)

3 – Investície do komerčných nehnuteľností v Európe (štvrťročné

objemy v miliardách eur)

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook