Svět podle ČNB: znamením doby je stabilizace

Tuzemskému developmentu český prognostický creme de la creme – „Zpráva o finanční stabilitě“ z ČNB – další vrásky nejspíš nepřidělá. Ale ani mu je neubere. Pro nejbližší dva tři roky se celá ekonomika a realitní trh musí připravit na skromnější časy. Základním mottem posledního prognostického dokumentu ČNB je „stabilizace“, a to ve všech parametrech a na jejich současné, nikoli vždy ideální úrovni. Analytici centrální banky přitom nevylučují ani příchod horších časů, sami ho ovšem považují za „málo pravděpodobný“.

Celkové vyznění Zprávy o finanční stabilitě (ZFS) je přesto všechno vlastně vysoce optimistické. Prognóza se totiž primárně zabývá stabilitou finančního sektoru. A ze slov guvernéra Tůmy („Český finanční sektor si stojí poměrně dobře!“), z celkové dikce dokumentu a výsledků zátěžových testů jen patrné, že Česko v tomto ohledu nemusí mít přílišné obavy.

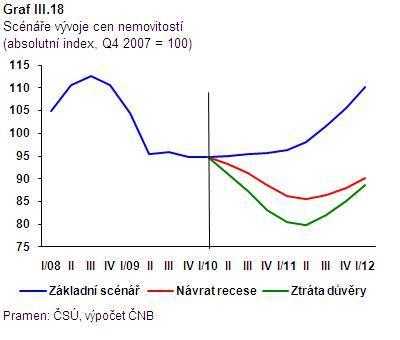

V ČNB vytvořili pro období do roku 2012 tři scénáře vývoje: „základní“, který také považují za reálný, druhým je „návrat recese“ a nejhorší třetí, pod názvem „ ztráta důvěry“. Ten je založen na kombinaci slabého hospodářského růstu (a posléze návratu recese) s krizí na finančních trzích a potažmo i ve finančním sektoru. Scénář druhý a třetí ČNB sice nevylučuje, nicméně jejich naplnění považuje za málo pravděpodobné. Domácí finanční sektor by nicméně podle ZFS zůstal stabilní a dokonce i ziskový při kteréhokoli variantě vývoje. Bankovní zisky by ovšem z předkládaných 47 a 63 mld. Kč letos a v příštím roce poklesly na něco málo přes 19 mld. Kč v roce 2011 pro oba scénáře a dále až na 8,3 a 2,6 mld. Kč (scénář „ztráta důvěry“) v roce 2012.

Jestliže v bankách a dalších finančních institucích si tedy víceméně mohou obrazně řečeno oddechnout, pro jiné ZFS až tak pozitivní výhledy nemá. Na druhou stranu z ní pozornější čtenář i přes opatrnost a střídmost většiny formulací vyčte, že vyslovená katastrofa či krizová situace snad nehrozí nikomu.

Makrokulisy: pozvolné oživení

Makroekonomické prostředí, v jehož rámci se odehrávají veškeré ekonomické aktivity domácností, podniků i státu, by podle ZFS v období 2010 – 2012 mělo být přinejmenším únosné. Centrální banka je ve svém základním scénáři pojmenovává jako „velmi pozvolné oživení“. Z hlediska vývoje základních parametrů aktuálního stavu ekonomiky to ve stručnosti znamená zhruba toto: nevelký růst HDP (1 – 2 % letos i napřesrok), stejně nedramatický vzestup míry nezaměstnanosti, k tomu snesitelné zvyšování cen na vnitřním trhu (míra inflace do 2 % ročně) a stabilní kurz koruny (25 – 26 Kč za euro). Pomineme-li změny vnějšího prostředí, pak k základním předpokladům těchto relativně slušných hospodářských zítřků patří hlavně a především zvládnutí obsluhy dluhů, a to všemi, tedy státem, podniky i domácnostmi.

Nejhůře je na tom stát. Jeho relativně nízké zadlužení (ke konci roku 2009 představovalo 35 % HDP) má bohužel enormní dynamiku. V roce 2007 česká vláda měla „hrubou výpůjční potřebu“ 135 mld. Kč, loni už 280 mld. Kč a od roku 2011 je zapotřebí počítat s částkami nad 300 miliard korun ročně. Proto ZFS zdůrazňuje nutnost rozpočtové konsolidace, protože právě tady ČNB vidí největší riziko hospodářské budoucnosti Česka. Lze dodat, že výsledky voleb a průběh povolebních jednání jsou v tomto směru dobrým začátkem.

Opatrný klient

Veřejný sektor je ale pro developery klientem jen příležitostným (urychlení realizace větších PPP projektů asi nelze očekávat), v tomto případě sanace dluhů (logicky spojená s menší poptávkou) pro ně nějaké zásadní nebezpečí nepředstavuje. Ale jaký bude jejich zákazník privátní, domácnosti a podniky? Rezidenčním developerům ZFS v tomto ohledu neslibuje žádné razantní zlepšení, ale ani zhoršení poměrů. Aktiva českých domácností jsou stále větší než jejich závazky, ale potíže se splátkami existují a existovat budou. Podíl problematických hypoték (nesplácených 90 a více dnů) se dnes pohybuje kolem 5 % a měl by mírně růst, a to v průběhu příštích dvou let až na 6,5 % (scénář „ztráta důvěry“ ale počítá až s 20 %). Lehce stoupne i počet osobních bankrotů, kterých by ročně mělo být kolem 8 – 9 tisíc.

Jak je zřejmé už dnes, výrazně klesá ochota domácností se dále zadlužovat s ohledem na stav trhu práce a spíše stoupající náklady obsluhy již čerpaných úvěrů. K tomu nejspíš v nedaleké budoucnosti přibudou celkově vyšší výdaje českých rodin – možná v podobě vyšších daní, možná školného a z druhé strany vzhledem k redukci některých sociálních benefitů. Z toho plynoucí stávající i budoucí zeštíhlení poptávky bude umocňovat i podstatně obezřetnější postoj všech úvěrujících institucí.

Totéž v trochu jiných souvislostech bude nepochybně platit i pro firemní sféru, jejichž ochota k investicím (a tedy třeba k pronájmům nových či dalších kanceláří, skladů apod.) bude rovněž limitována potřebou hradit dluhy. Míra podnikových úvěrů v selhání (zpoždění plateb o 90 a více dní je základním, ale nikoli jediným a nutným kritériem pro zařazení úvěru do této kategorie) se zvýšila na současných zhruba 6 %, ale v roce 2012 by podle ČNB už zase měla poklesnout na 2 %.

V této souvislosti je na místě zmínit finanční či dlužnickou kondici samotných developerů. Jako celek je tuzemský development disciplinovanějším dlužníkem než jiné firemní segmenty, ovšem pro rezidenční developery platí opak. Ti mají v kategorii úvěrů v selhání už zhruba 11 % svého úvěrového portfolia. ZFS v tomto ohledu žádné predikce neobsahuje, pouze upozorňuje na nucené prodeje. Počítá s jejich nárůstem, což by mělo na jedné straně dále srážet ceny, na druhé ale celý realitní trh rozhýbat.

Rezidence: za dva roky opět bonanza?

Pro segment rezidenčních nemovitostí ZFS konstatuje zhruba 5% propad cen v období od konce roku 2007. Ten byl také reakcí na předchozí strmý růst, který kulminoval v roce 2008 (v relaci k závěru roku 2007 vzrostly o 15 %) a který si vysloužil přízvisko „bublina“. Při pozorném čtení a sledování grafů ZFS se ale zdá, že o bublinu, tedy enormní a krátkodobý výkyv cen, možná ani tak nešlo. Základní scénář ZFS totiž počítá s tím, že by se ceny bytů i rodinných domů někdy v roce 2012 mohly vrátit na úroveň roku 2008. Podle ČNB je tento vývoj vysoce pravděpodobný, dvě horší varianty vývoje, které by vedly k dalšímu poklesu cen (v relaci k současnosti o 8, resp. 16 %) považuje za „nepříliš pravděpodobné“.

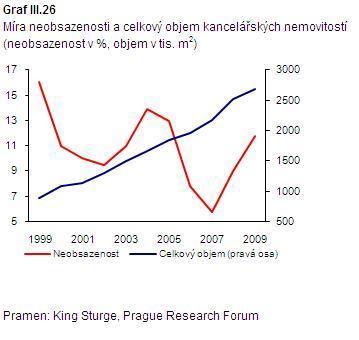

Komerčním realitám letošní ZFS věnuje pouze krátkou pasáž, jen zběžně mapující aktuální situaci v porovnání se stavem před rokem či dvěma. Komerční segment trhu realit se podle ČNB potýká s výrazným ochabnutím poptávky investorů i uživatelů, v důsledku toho poklesem cen a rozsahu výstavby i nárůstem neobsazenosti. ZFS pro tuto oblast realitního trhu žádnou předpověď nemá, pouze už zmíněné očekávání většího počtu nucených prodejů.

Bude to tak?

Mapování a průzkumy trhu realit, natož pak prognózy jeho vývoje, jsou u nás problémem. Schází spolehlivá statistická základna, proto analytici ČNB sami upozorňují na základní statistický problém realitního trhu (značná rozdílnost porovnávaných jednotek) a vedle toho řadu ryze „českých“ (krátké časové řady, diference mezi cenami nabídkovými a realizovanými, nedostatečné zachycení vývoje v regionech apod.). To platí tak či onak pro všechny v ZFS použité zdroje – statistiky ČSÚ, IRI, King Sturge i cenový index profesora Dolanského z ČVUT.

Pokud bychom měli svrchu položenou otázku vztáhnout na celou Zprávu o finanční stabilitě, pak tendence ke kladné odpovědi bude nepochybně silnější. Výhrada možného „ne“ ale zůstává, ostatně na to samotní tvůrci ZFS opakovaně upozorňují. Prognózy ČNB jsou nicméně tím nejlepším, co má Česko v oblasti ekonomické prognostiky k dispozici. Jenže snad už není ekonomické kapacity, která by v poslední době nemluvila o tom, že všechny prognostické a ekonometrické modely v současnosti selhávají. A zároveň se často poukazuje na dosud podceňovaný faktor hospodářského dění: psychické vyladění jeho aktérů. Nálady, očekávání a přání mohou kromě jiného mít také „sebenaplňující“ povahu. ČNB by tak snad spolu se ZFS měla rozdávat i dávky optimismu, a to na recept bez doplatku. Možná se stane se to, čemu budeme věřit.

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook